F.A.Q. COVID-19 : le point sur les mesures économiques et sociales

L‘épidémie de COVID-19 bouleverse le fonctionnement des entrepreneurs, des salariés et des entreprises. Pour vous aider à y voir plus clair, voici une F.A.Q. dédiée. Celle-ci sera régulièrement complétée, au fur et à mesure des informations diffusées par les autorités.

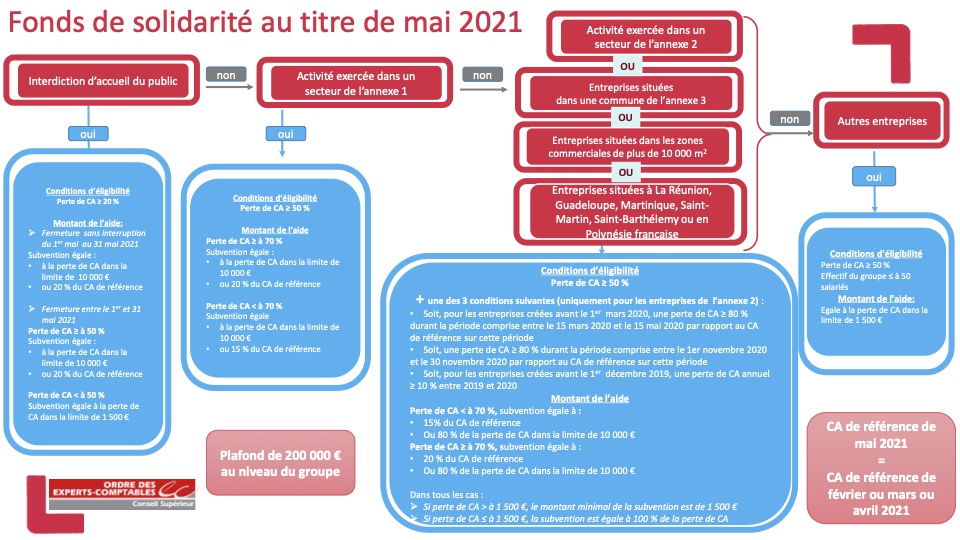

Évolution du fonds de solidarité au titre du mois de mai 2021

Le fonds de solidarité continue de s’appliquer pour le mois de mai 2021 et les règles du mois d’avril 2021 sont reconduites.

Réouvertures

En raison de la réouverture à compter du 19 mai 2021, le caractère ininterrompu de la fermeture au cours du mois de mai est supprimé pour les entreprises exerçant leur activité principale dans le commerce de détail et ayant au moins un de leurs magasins de vente situés dans un centre commercial comportant un ou plusieurs bâtiments dont la surface commerciale utile est supérieure ou égale à 10.000 m².

Régime temporaire

Les aides perçues et à déclarer dans le cadre du régime temporaire sont précisées. Désormais, parmi les justificatifs accompagnant la demande, il est prévu de joindre une déclaration indiquant la somme :

des montants perçus depuis le 1er mars 2020 par le groupe au titre des aides de minimis,

des aides perçues au titre de la section 2.6.1 du régime temporaire n° SA.56985 de soutien aux entreprises, soit notamment les aides versées au titre du fonds de solidarité et les aides au titre du fonds de solidarité dont ont bénéficié les discothèques ;

les exonérations de cotisations sociales prévues par l’articles 65 de la loi du 30 juillet 2020 de finances rectificative pour 2020 et l’article 9 de la loi du 14 décembre 2020 de financement de la sécurité sociale pour 2021,

les exonérations fiscales telles que les dégrèvements de cotisation foncière des entreprises prévus par l’article 11 de la loi du 30 juillet 2020 de finances rectificative pour 2020.

Faire la demande d’aide

La demande d’aide est réalisée par voie dématérialisée au plus tard le 31 juillet 2021.

Schéma récapitulatif

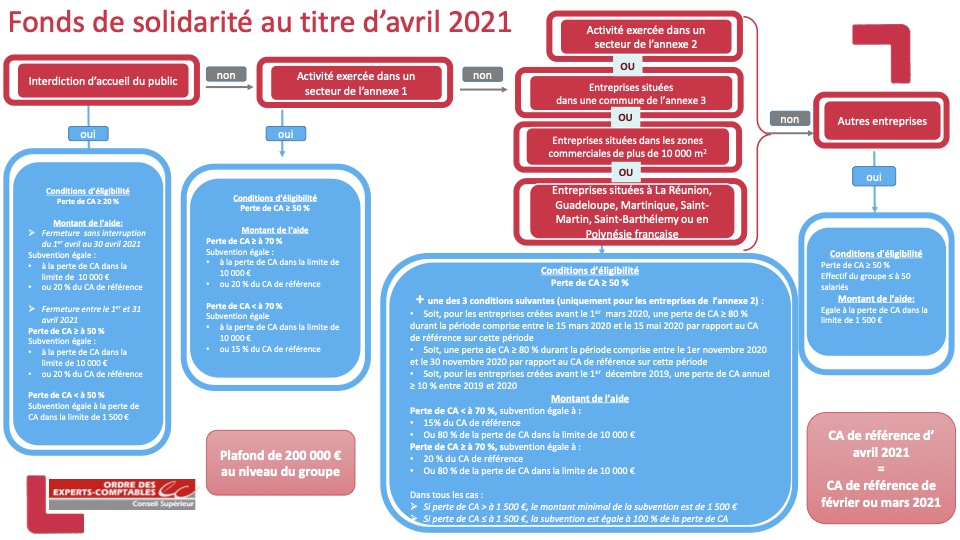

Évolution du fonds de solidarité au titre d’avril 2021

Le fonds de solidarité a évolué par rapport au mois de mars 2021 :

l’activité doit avoir débuté avant le 31 janvier 2021 (au lieu du 31 décembre 2020 pour l’aide du mois de mars 2021) ;

le régime dérogatoire pour Mayotte est supprimé en raison du déconfinement entamé dans ce territoire depuis le 15 mars 2021 ;

les critères d’éligibilité des propriétaires de monuments historiques pouvant bénéficier du fonds de solidarité sont précisés.

Chiffre d’affaires de référence

Le chiffre d’affaires de référence à retenir pour le calcul de la perte de chiffre d’affaires est le chiffre d’affaires d’avril 2019 ou le chiffre d’affaires mensuel moyen de l’année 2019 selon l’option retenue au titre de l’aide du mois de février 2021 ou, si aucune demande n’a été déposée au titre du mois de février 2021, au titre du mois de mars 2021.

Demande

Si aucune demande n’a été effectuée au titre des mois de février ou mars 2021, l’entreprise doit faire un choix entre le chiffre d’affaires d’avril 2019 ou le chiffre d’affaires mensuel moyen de l’année 2019.

La demande doit être réalisée au plus tard le 30 juin 2021.

Schéma récapitulatif

Un nouveau texte pour le report des factures

Un nouveau décret précise les bénéficiaires de l’interdiction des suspensions, interruptions ou réductions, y compris par résiliation de contrat, de la fourniture d’électricité, de gaz ou d’eau et de l’obligation de report des factures dues pour ces fournitures.

Qui est concerné ?

Sont concernées les entreprises exerçant une activité économique affectée par une mesure de police administrative dont :

l’effectif salarié est ≤ à 50 (lorsqu’elles sont constituées sous forme d’association, les entreprises doivent avoir au moins 1 salarié),

le montant de CA constaté lors du dernier exercice clos est < à 10 M€ ou, pour les activités n’ayant pas d’exercice clos, le montant de CA mensuel moyen est < à 833 333 € ,

la perte de CA est d’au moins 50% entre le 1er novembre 2020 et le 30 novembre 2020.

Justificatifs à fournir

L’entreprise doit fournir à son fournisseur une attestation sur l’honneur indiquant qu’elle respecte les conditions d’éligibilité au dispositif, en indiquant notamment le type d’ERP dont elle dépend et les dates de fermetures administratives.

Date du report

La date de fin du report de paiement de factures ne pourra pas excéder 2 mois à compter de la date à laquelle l’activité cesse d’être affectée par une mesure de police ou, si cette date n’est pas connue, la date de fin du report de facture ne pourra excéder 2 mois après la date la plus tardive entre le 1er avril 2021 et le 1er juin 2021.

Date d’application de l’activité partielle

Les particuliers employeurs peuvent placer leurs salariés (salariés employés à domicile et assistants maternels) en activité partielle pour les heures chômées à compter du 1er novembre 2020.

Taux d’indemnisation

Le taux de l’indemnité versée par l’employeur est fixé à 80 % de la rémunération nette du salarié. Le taux du remboursement de cette indemnité par l’état est, quant à lui, fixé à 65 % de cette même rémunération.

Documents à fournir par les parents employeurs

Les particuliers employeurs tiennent à la disposition des organismes de recouvrement, aux fins de contrôle :

Pour les travailleurs non-salariés ou les mandataires sociaux dans l’impossibilité d’exercer une activité du fait de la crise sanitaire : un justificatif prouvant la nature de l’activité exercée et une déclaration sur l’honneur que l’entreprise fait l’objet d’une interdiction d’accueil du public ;

Lorsque le salarié employé est une personne vulnérable : le certificat du salarié établi par un médecin ;

Lorsque l’activité exercée à domicile fait l’objet de mesures de restrictions sanitaires : une attestation sur l’honneur, établie par le salarié, certifiant la nature de l’activité exercée ainsi que les heures non travaillées donnant lieu à indemnité.

Des précisions sur l’activité partielle des saisonniers

Le ministère du Travail précise les conditions de prise en charge au titre de l’activité partielle des saisonniers afin de sécuriser les embauches pour la saison printemps/été et de permettre aux professionnels de préparer la reprise d’activité.

Conditions

Le recours à l’activité partielle sera autorisé pour les travailleurs saisonniers disposant :

Soit d’un contrat de travail renouvelé au titre de l’obligation de renouvellement prévue par une convention collective et/ou par une clause de leur contrat de travail. Si une telle clause est prévue, l’employeur devra justifier d’au moins un recrutement du même saisonnier l’année dernière ;

Soit d’un renouvellement tacite d’un contrat saisonnier pour la même période, matérialisé par l’existence d’au moins deux contrats successifs, sans que le contrat de travail ou la convention collective ne l’ait prévu explicitement.

Période de prise en charge

Cette prise en charge exceptionnelle des contrats non exécutés sera possible jusqu’à fin juin sur l’ensemble du territoire.

Report de la contribution à l’audiovisuel public pour avril

La déclaration et le paiement de la contribution à l’audiovisuel public (CAP) au titre du mois d’avril sont reportés de trois mois pour les entreprises du secteur HCR (hôtellerie, cafés et restauration) et les salles de sport.

Conditions

Pour bénéficier de cette mesure, l’entreprise doit :

si elle relève du régime réel normal : déclarer et payer la CAP avec la déclaration mensuelle ou trimestrielle à déposer en juillet 2021,

si elle relève du régime simplifié d’imposition : déclarer et payer la CAP à l’appui d’une déclaration annuelle complémentaire mentionnant uniquement la CAP en juillet 2021.

Minoration en cas d’activité partielle

Les entreprises relevant du secteur des hôtels de tourisme et assimilés dont la période d’activité annuelle n’a pas excédé neuf mois en 2020 peuvent appliquer, directement lors du calcul de la CAP due, la minoration de 25 % prévue en cas d’activité partielle.

Les auberges collectives, résidences de tourisme, villages résidentiels de tourisme, meublés de tourisme et chambres d’hôtes, villages de vacances, refuges de montagne, habitations légères, résidences mobiles de loisir et terrains aménagés (camping, parcs résidentiels de loisir) peuvent également bénéficier de ce dispositif de minoration.

Les conditions de l’activité partielle pour la garde d’enfant

Jusqu’au 26 avril, les salariés pourront demander à bénéficier de l’activité partielle pour garder leur enfant à condition :

De ne pas pouvoir décaler leurs congés ; il est rappelé que les employeurs sont invités, dans le cadre du dialogue avec les salariés, à faciliter leur prise de congés payés sur les nouvelles dates de périodes scolaires (du 10 au 26 avril 2021) lorsque les salariés avaient déjà prévu des congés à des dates ultérieures ;

De ne pas disposer de modes de garde alternatifs ;

De ne pas pouvoir télétravailler, soit parce que leur poste n’est pas télétravaillable, soit parce que leur employeur estime qu’ils sont dans l’incapacité de télétravailler. Dans ce dernier cas, les salariés pourront par exemple faire état du nombre d’enfants à charge, de leur âge, de leurs conditions de logement, etc.

Un seul parent en activité partielle pour garde d’enfant

Les salariés devront remettre à leur employeur une attestation sur l’honneur indiquant qu’ils sont les seuls des deux parents à demander l’activité partielle.

Après le 26 Avril

Après le 26 avril, les salariés qui sont contraints de garder leur enfant en raison de la fermeture des établissements d’accueil ou en raison de l’identification de leur enfant comme cas contact, sans pouvoir télétravailler, sont pris en charge par l’activité partielle.

Pour cela, les salariés devront remettre à leur employeur un justificatif :

Attestant de la fermeture d’établissement d’accueil, ou un document de l’assurance maladie attestant que leur enfant est identifié comme cas contact ;

Et une attestation sur l’honneur indiquant qu’ils sont les seuls des deux parents à demander à bénéficier d’un arrêt de travail.

Allocation à l’employeur

Le taux de l’allocation d’activité partielle versée à l’employeur au titre des salariés de droit privé vulnérables ou contraints de garder leur enfant est porté à 70 % de la rémunération horaire brute limitée à 4,5 fois le taux horaire du SMIC (8,11 euros minimum).

Cette règle s’applique aux heures chômées à compter du 1er avril 2021.

Commerces et commerçants : une aide exceptionnelle pour les stocks invendus

Cette nouvelle aide concerne les commerces de 4 secteurs :

habillement,

chaussure,

sport,

maroquinerie.

Les commerces de ces secteurs qu’ils soient fermés ou non ont accumulé des niveaux de stocks plus importants que l’an passé et n’auront que de faibles possibilités de pouvoir les écouler, en raison de la nature saisonnière de leurs produits.

Les critères d’éligibilité

Les critères d’éligibilité à cette aide pour les entreprises faisant face à des difficultés d’écoulement de leurs stocks sont précisés.

Les entreprises doivent justifier que leur activité principale est listée dans l’une des catégories ci-dessous :

Le commerce de détail d’articles de sport en magasin spécialisé ;

Le commerce de détail d’habillement en magasin spécialisé ;

Le commerce de détail de chaussures en magasin spécialisé ;

Le commerce de détail de maroquinerie et d’articles de voyage en magasin spécialisé ;

Le commerce de détail de textiles, d’habillement et de chaussures sur éventaires et marchés.

Ces entreprises doivent également avoir fait l’objet d’une interdiction d’accueil du public, en raison des mesures sanitaires, à compter du 30 octobre 2020 et avoir bénéficier du fonds de solidarité au titre du mois de novembre 2020.

Les entreprises qui ont dû fermer en vertu d’un arrêté préfectoral pris pour non-respect des obligations sanitaires ne sont pas éligibles au dispositif.

L’aide versée est égale à 80% du montant reçu par les entreprises au titre du fonds de solidarité pour le mois de novembre 2020.

Aucune formalité n’est requise, l’aide sera versée automatiquement à l’entreprise qui remplit les conditions ci-dessus.

Montant de l’aide

Afin d’y remédier, les ministres annoncent une aide forfaitaire représentant 80 % du montant de l’aide touchée au titre du fonds de solidarité en novembre 2020.

Le montant de l’aide étant en moyenne de 7 600 €, cette aide forfaitaire se portera à 6 000 € en moyenne par commerce.

Cette aide bénéficiera à environ 35 000 commerces de l’habillement, de la chaussure, du sport et de la maroquinerie qui ont accumulé des stocks supplémentaires du fait de la crise.

Mise en place de l’aide

Le ministère de l’Economie, des finances et de la relance annonce que l’aide sera versée dès le 25 mai 2021.

Cette aide représente 80 % du montant de l’aide perçue par ces entreprises au titre du fonds de solidarité du mois de novembre 2020.

L’aide est versée automatiquement, sans que les professionnels ne soient dans l’obligation de remplir un formulaire.

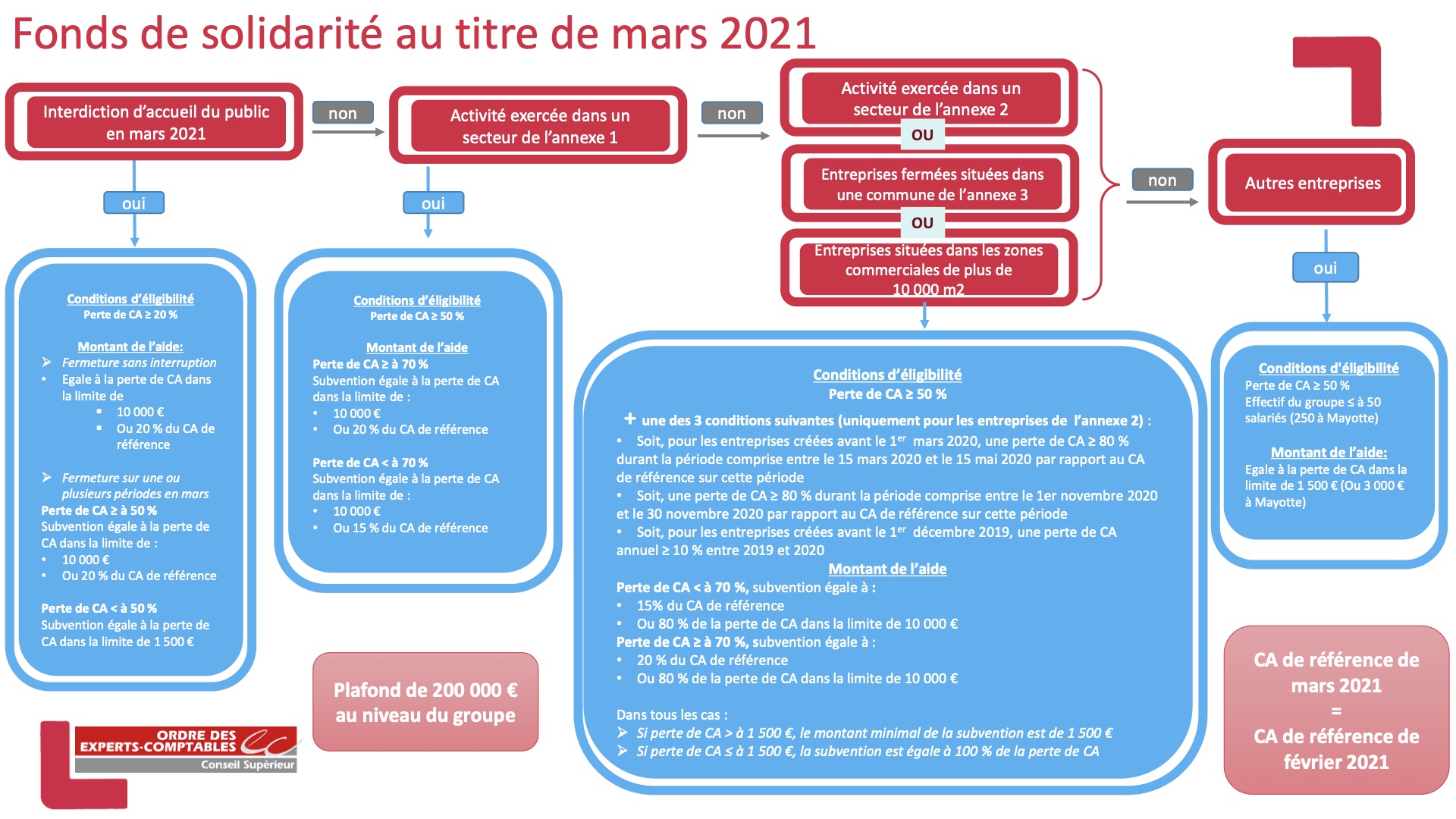

Fonds de Solidarité pour mars : une aide plafonnée

Pour les entreprises interdites d’accueil du public durant une partie du mois de mars, l’aide est plafonnée:

- Soit à 1 500 € en cas de perte de chiffre d’affaires entre 20% et 50 %

- Soit à 10 000 € ou à 20 % du chiffre d’affaires de référence en cas de perte de chiffre d’affaires supérieure à 50 %.

Modification de la taille des commerces

Le nouveau décret vient également modifier le régime d’aide pour les entreprises du commerce de détail dont l’un des magasins se situe dans un centre commercial dont la surface de vente est de 10 000 m2 contre 20 000 m2 jusqu’alors.

Modification de la date d’activité

La date de début d’activité que doivent désormais respecter les entreprises pour être éligibles au fonds de solidarité passe du 31 octobre au 31 décembre 2020.

Gel du chiffre d’affaires de référence

Comme annoncé, il a été décidé de geler le choix de la référence de chiffre d’affaires en fonction du choix réalisé par les entreprises au titre du mois de février 2021 (soit le chiffre d’affaires du mois de mars 2019 soit le chiffre d’affaires mensuel moyen de l’année 2019).

Secteur du ski

Les activités listées aux lignes 121 à 128 de l’annexe 2 sont complétées pour permettre aux entreprises réalisant au moins 50 % de leur chiffre d’affaires avec des entreprises du secteur des domaines skiables de bénéficier du dispositif de fonds de solidarité.

Mayotte

Les entreprises domiciliées à Mayotte, si elles ont de moins de 250 salariés (au lieu de 50 en métropole) sont éligibles au fonds de solidarité et bénéficient d’une aide plafonnée à 3 000 € au lieu de 1 500 €.

Dispositifs particuliers pour certains territoires ultramarins

Certaines entreprises vont bénéficier d’une aide complémentaire au titre de février 2021 et peuvent être éligibles à l’aide au titre du mois de mars 2021.

Sont éligibles au fonds de solidarité du mois de mars 2021, les entreprises exerçant leur activité principale dans le commerce de détail, à l’exception des automobiles et des motocycles, ou dans la réparation et la maintenance navale.

Ces mêmes entreprises peuvent bénéficier d’une aide complémentaire au titre du mois de février 2021. Elle se cumule éventuellement avec les montants déjà perçus pour cette même période.

Les territoires concernés par ces dispositifs sont: La Réunion, la Guadeloupe, la Martinique, Saint-Martin, Saint-Barthélemy et la Polynésie française.

Les demandes d’aides sont accessibles jusqu’au 31 mai 2021.

Le schéma récapitulatif

Confinement #3

Mercredi 31 mars, le Gouvernement a annoncé le retour du confinement sur l’ensemble du territoire. Et donc de nouvelles restrictions.

Néanmoins, contrairement aux deux premiers confinements, certains commerces jugés comme « non-essentiels » pourraient rester ouverts. En effet, le Ministre de l’Économie Bruno Le Maire avait déjà annoncé le 29 avril à la radio que « la liste des commerces fermés ou autorisés à ouvrir ne changera pas ».

Ainsi, c’est le décret du 19 mars 2021 (publié pour les 19 départements déjà en confinement) qui s’applique sur l’ensemble de la France Métropolitaine.

Qui reste toujours ouvert pendant le confinement ?

Ainsi pourront toujours rester ouverts durant le confinement les coiffeurs, les fleuristes ou encore les librairies. Attention : il faudra quand même respecter le couvre-feu ! Ainsi, ces commerces devront fermer leurs portes à 19h.

De plus, comme c’était toujours l’usage, les centres commerciaux supermarchés et magasins des galeries marchandes des centres commerciaux de moins de 10 000 m² resteront ouverts. Pour les commerces des centres commerciaux de plus de 10 000 m², ce sont seulement les pharmacies et les commerces alimentaires qui pourront ré-ouvrir leurs portes.

À noter que la livraison et le retrait de commandes à emporter reste toujours possible.

Et dans les rayons ?

Dans les rayons des supermarchés, ce sont seulement les rayons essentiels qui pourront rester ouverts. Ainsi, vous retrouverez les rayons :

Alimentation (frais, surgelés, pain)

Alimentation des animaux de compagnie

Boissons

Epicerie

Produits pour bébé, de puéricultureProduits pour bébé, de puériculture

Parapharmacie

Petit électroménager

Produits d’entretien

Produits d’hygiène et de beauté

Parfums et produits cosmétiques (maquillage)

Papeterie

Journaux

CD/DVD

Livres

Jeu vidéo

Equipements informatiques et de téléphonie

Jardinerie

Produits nécessaires à l’exploitation de terres agricoles

Quincaillerie, bricolage, matériaux de construction

Textiles nécessaires au maintien d’une activité (tablier, bleu de travail)

Entretien automobiles, motocycles, cycles et des véhicules, engins et matériels agricoles

Carburants

Néanmoins, en raison du confinement de nouveau en vigueur, voici les rayons qui devront fermer :

Rayon textile

Rayon chaussures

Rayon prêt-à-porter

Rayon bijouterie

Rayon décoration et arts de la table

Rayon ameublement

Rayon gros électroménager

Rayon jouets

Les commerces pendant le confinement

Les magasins ouverts pendant le confinement

- Fleuristes et autres magasins de plantes et de fleurs

- Coiffeurs (à domicile également)

- Libraires

- Disquaires

- Magasins de jeux vidéo

- Réparateurs d’instruments de musique

- Chocolatiers

- Cordonniers

- Concessionnaires automobiles (sur rendez-vous)

- Visites de biens immobiliers

- Supérettes

- Supermarchés (n’ouvrent que les rayons mentionnés dans la liste plus haut)

- Hypermarchés (n’ouvrent que les rayons mentionnés dans la liste plus haut)

- Fast-foods (McDo, Burger King, Quick et KFC) et autres take away

- Les centres commerciaux de moins de 10 000 m² ne peuvent ouvrir que pour les produits mentionnés plus bas.

- Marchés de plein air

- Marchés couverts : « seuls les commerces alimentaires ou proposant la vente de plantes, fleurs, graines, engrais, semences et plants d’espèces fruitières ou légumières sont autorisés dans les marchés couverts »

- Magasin d’alimentation générale

- Magasin de produits surgelés

- Primeurs

- Bouchers

- Poissonniers

- Boulangers

- Pâtissiers

- Cavistes

- Autres magasins spécialisés en détail alimentaire

- Distributions alimentaires assurées par des associations caritatives

- Marchands de journaux

- Papeteries

- Bibliothèques universitaires ouvertes sur rendez-vous

- Bureaux de tabac

- Pharmacies

- Opticiens

- Magasins d’articles médicaux et orthopédiques

- Magasins pour les animaux de compagnie

- Blanchisserie-teinturerie

- Laverie

- Pressings

- Jardineries

- Magasins de bricolage, quincailleries, peintures et verres

- Fnac

- Darty

- Commerces de gros

- Stations-service

- Garages automobiles

- Ateliers de réparation automobile

- Garages et magasins de vélos

- Locations de véhicules et d’équipements

- Magasins de moto et de vélo

- Magasins nécessaires aux exploitations agricoles

- Magasins d’équipement informatique

- Commerce d’ordinateurs, d’unités périphériques et de logiciels

- Commerce de matériels de télécommunication

- Vente par automates et autres commerces de détail hors magasin

- Services funéraires

- Cimetières

- Parcs et jardins

- Forêts et plages

- Bureaux de poste

- Agences d’intérim

- Pôle Emploi

- CAF

- Guichets des impôts

- Guichets des mairies

- Bureaux d’études des secteurs industriels

- Lieux de culte (les cérémonies religieuses sont cependant interdites, à l’exception des enterrements dans la limite de 30 personnes et des mariages dans la limite de 6 personnes)

- Commissariats

- Préfectures

- Banques et assurances

- Hôtels et hébergements de courte durée lorsqu’ils constituent pour les personnes qui y vivent un domicile régulier.

- Campings et parcs pour caravanes ou véhicules de loisirs lorsqu’ils constituent pour les personnes qui y vivent un domicile régulier.

Les magasins fermés pendant le confinement

- Cafés, bars et restaurants (sauf pour la vente à emporter et la livraison)

- Enseignes d’habillement

- Centres commerciaux de plus de 10 000 m² : il est à noter que l’ensemble des magasins non alimentaires faisant partie de ces centres commerciaux, comme les magasins de vêtements, de bricolage ou de décoration, sont fermés, à l’exception des pharmacies et des enseignes alimentaires (chocolateries, boulangeries, magasins de surgelés et l’ensemble des commerces de détail alimentaires). La livraison des produits à domicile reste toutefois possible pour les magasins fermés, mais pas le click&collect (l’activité de retrait de commandes). Egalement, les restaurants faisant partie de ces centres commerciaux ne peuvent pas faire de vente à emporter.

- Magasins de jouets

- Horlogers

- Bijoutiers

- Instituts de beauté et de pédicure non-médicale

- Salons de manucure

- Salons de massage

- Prestations de service à domicile (sauf pour les coiffeurs à domicile qui sont autorisés à exercer leur profession)

- Studios de tatouage et de piercing

- Auto-écoles (pas de cours théoriques sur place ni de leçons de conduite, mais les examens du permis de conduire sont maintenus)

- Piscines

- Saunas et hammams

- Etablissements de cure thermale ou de thalassothérapie

- Gymnases

- Salles de sport

- Salles de danse

- Boîtes de nuit et discothèques

- Salles de jeux (casinos, bowlings)

- Stades

- Hippodromes

- Cinémas

- Parcs de loisirs (Disneyland Paris, Walibi, etc.)

- Zoos

- Chapiteaux

- Bibliothèques

- Médiathèques

- Centres de documentation

- Salles de spectacle

- Théâtres

- Musées

- Monuments

- Salles de concerts

- Salles polyvalentes

- Salles d’expositions

- Foires-expositions et salons

- Salles de réunion, d’audition ou de conférence

- Campings de loisirs, villages vacances et hébergements touristiques

- Universités et établissements d’enseignement supérieur

Indemnisation des salariés en activité partielle

S’agissant de l’indemnisation des salariés, l’indemnité horaire correspond à 70 % de la rémunération brute servant d’assiette de l’indemnité de congés payés. Les heures chômées à compter du 1er mai 2021 seront, par principe, indemnisées sur la base du taux de 60 %.

Par exception, le taux de 70 % s’appliquera entre le 1er mai et le 31 mai 2021 aux heures chômées par les salariés des entreprises appartenant aux secteurs protégés ou dépendant de ces secteurs.

Période des vacances scolaires

es modalités de prise des congés payés sont adaptées à la crise sanitaire

Les employeurs sont invités à faciliter la prise de congés de leurs salariés qui ont des enfants sur les nouvelles dates de vacances scolaires (du 10 au 26 avril 2021) lorsqu’ils avaient déjà prévu leurs congés à des dates ultérieures.

En droit commun, la période de prévenance est habituellement d’un mois pour poser ses congés. En bonne entente entre le salarié et l’employeur, il peut être décidé de modifier les dates de congé initialement prévues dans un délai plus court. Dans certains cas, la possibilité pour l’employeur d’imposer au salarié la prise de jours de congés ou de RTT, prévue par l’ordonnance du 16 décembre 2020, pourra également être utilisée.

Concrètement, cela veut dire que :

– Pour un parent de la zone B (initialement en vacances du 24 avril au 10 mai), le salarié pourra demander d’avancer ses congés de 15 jours ;

– Pour un parent de la zone C (initialement en vacances du 17 avril au 3 mai), le salarié pourra demander d’avancer sa semaine de congés si elle était prévue du 25 avril au 3 mai ;

– Pour un parent de la zone A (dates de congés maintenues du 10 au 26 avril), il partira en congé comme prévu.

Par ailleurs, pour faciliter les modes de garde, les déplacements entre régions seront autorisés pour amener ou aller chercher un enfant ou plusieurs enfants chez un proche.

Si le salarié ne peut pas décaler ses congés, qu’il ne dispose pas de mode de garde et qu’il est dans l’incapacité de télétravailler alors, il pourra être placé en activité partielle.

Et pour les entreprises fermées ?

Aucune modification concernant les salariés des entreprises faisant l’objet d’une fermeture administrative ou de restrictions territoriales, pour lesquels l’indemnisation sur la base du taux de 70 % s’applique aux heures chômées jusqu’au 30 juin 2021.

Allocations aux employeurs

S’agissant de l’allocation versée à l’employeur, les dispositions actuellement en vigueur relatives aux taux de l’allocation d’activité partielle sont prolongées jusqu’au 30 avril 2021.

Modification des secteurs de l’annexe 2

Notons également que la liste des secteurs appartenant à l’annexe 2 du décret n°2020-810 du 29 juin 2020 est modifiée. En conséquence, les secteurs, pour lesquels la demande d’indemnisation doit être accompagnée d’une déclaration sur l’honneur indiquant que l’entreprise dispose de l’attestation établie par un expert-comptable, sont ceux mentionnés aux lignes 91 à 129 de l’annexe 2 dudit décret (antérieurement il s’agissait des lignes 90 à 118).

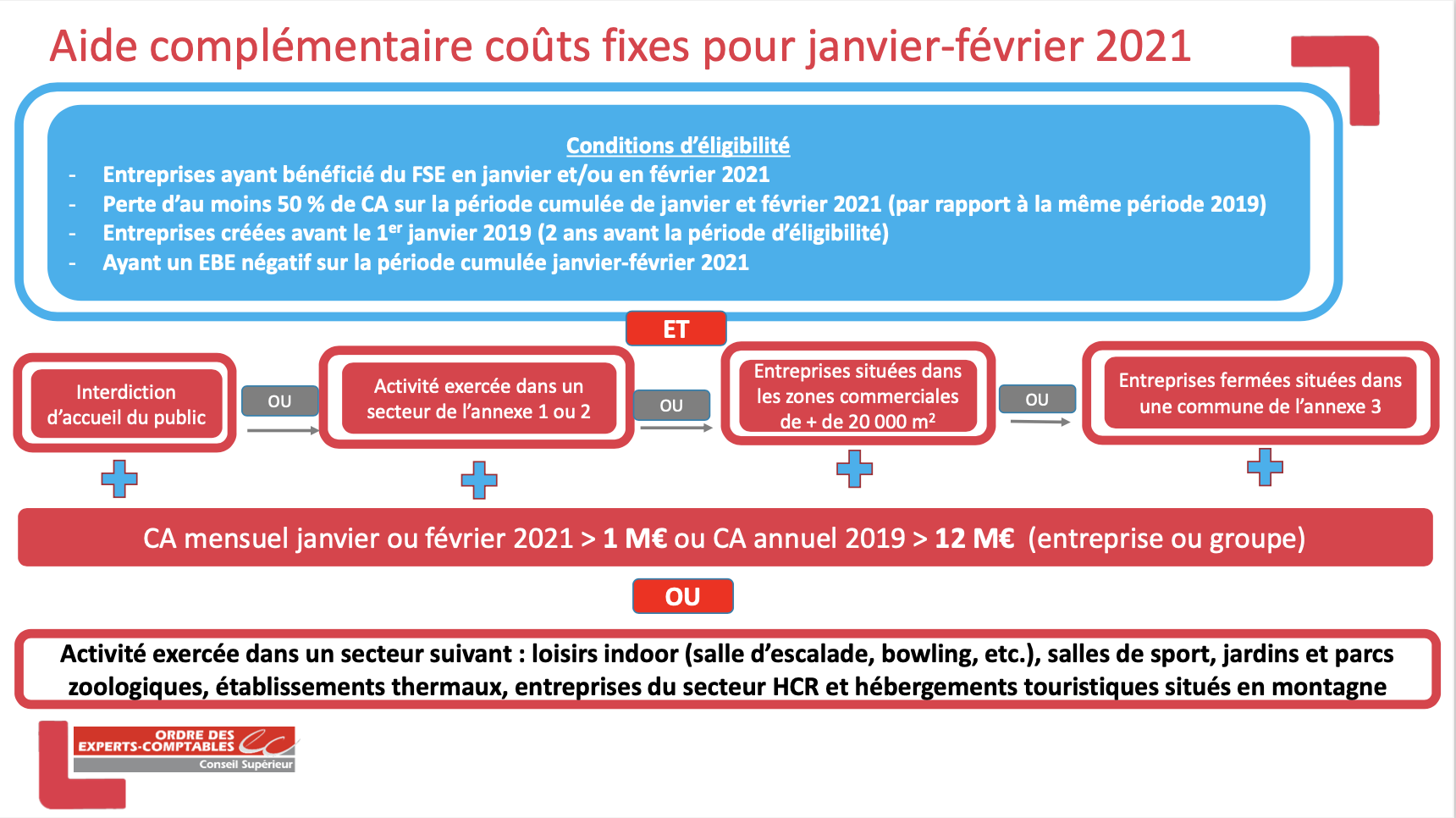

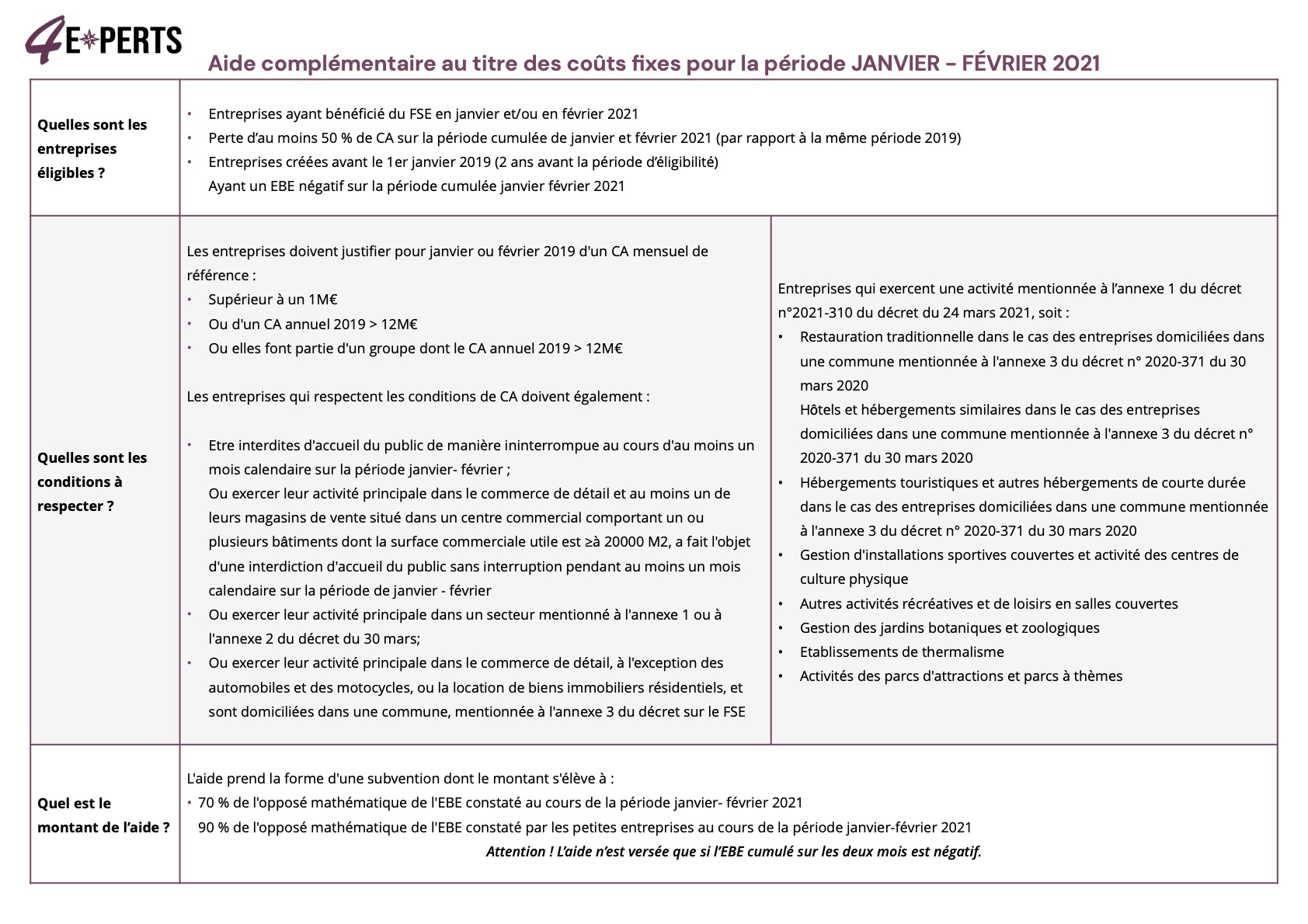

Une nouvelle aide pour les entreprises

Une nouvelle aides aux entreprises particulièrement touchées par la crise sanitaire de la COVID-19 a été mise en place. Ainsi, cette aide de l’État va permettre aux entreprises de compenser leurs dépenses réalisées en charges fixes, qui sont particulièrement élevées.

Cette aide aux entreprises concerne les charges au titre du premier semestre 2021.

Chaque aide se calcule sur deux mois (période « éligible »). Ainsi, cela concerne les mois de janvier – février, mars-avril, mai-juin (décret 2021-310 du 24 mars 2021).

Qui peut bénéficier de cette nouvelle aide aux entreprises ?

Ce nouveau dispositif s’adresse aux entreprises faisant l’objet d’une interdiction d’accueil du public ou appartenant aux secteurs du « plan tourisme » (listes S1 et S1 bis) ou ayant au moins un de leurs magasins de vente situé dans un centre commercial de plus de 20 000 m2, faisant l’objet d’une interdiction d’accueil du public et qui répondent à toutes les conditions suivantes :

créées avant le 1er janvier 2019 pour l’aide au titre des mois de janvier et février, avant le 28 février 2019 pour l’aide mars-avril, avant le 1er avril 2019 pour l’aide mai-juin,

avoir perdu plus de 10 % de son chiffre d’affaires en 2020 par rapport à celui de 2019,

réalisant plus d’1 M€ de chiffre d’affaires mensuel ou 12 M€ de chiffre d’affaires annuel,

justifiant d’une perte d’au moins 50 % de chiffre d’affaires et éligibles au fonds de solidarité en janvier 2021 ou en février 2021,

ayant un excédent brut d’exploitation négatif sur la période janvier-février 2021.

Par ailleurs, parce que certaines petites entreprises ont des coûts fixes plus élevés et que la moyenne et insuffisamment couverts par le fonds de solidarité, le dispositif sera ouvert aux entreprises des secteurs suivants sans critère de chiffre d’affaires (mais répondant aux deux autres conditions) :

les loisirs indoor (salle d’escalade, bowling, etc.),

les salles de sport,

les jardins et parcs zoologiques,

les établissements thermaux,

les entreprises du secteur HCR et les résidences de tourisme situées en montagne.

Quelles sont les conditions à respecter ?

Les entreprises doivent justifier pour janvier ou février 2021 d’un CA mensuel de référence :

Supérieur à un 1M€,

Ou d’un CA annuel 2019 > 12M€,

Ou elles font partie d’un groupe dont le CA annuel 2019 > 12M€

Les entreprises qui respectent les conditions de CA doivent également :

Être interdites d’accueil du public de manière ininterrompue au cours d’au moins un mois calendaire sur la période janvier- février ;

Ou exercer leur activité principale dans le commerce de détail et au moins un de leurs magasins de vente situé dans un centre commercial comportant un ou plusieurs bâtiments dont la surface commerciale utile est ≥à 20000 M2, a fait l’objet d’une interdiction d’accueil du public sans interruption pendant au moins un mois calendaire sur la période de janvier – février ;

Ou exercer leur activité principale dans un secteur mentionné à l’annexe 1 ou à l’annexe 2 du décret du 30 mars;

Pour les entreprises qui exercent une activité mentionnée à l’annexe 1 du décret n°2021-310 du décret du 24 mars 2021, soit :

Restauration traditionnelle dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 ;

Hôtels et hébergements similaires dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 ;

Hébergements touristiques et autres hébergements de courte durée dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 ;

Gestion d’installations sportives couvertes et activité des centres de culture physique ;

Autres activités récréatives et de loisirs en salles couvertes ;

Gestion des jardins botaniques et zoologiques ;

Etablissements de thermalisme ;

Activités des parcs d’attractions et parcs à thèmes.

Calcul du montant de l’aide

Le calcul de cette aide aux entreprises est basé sur les pertes brutes d’exploitation (EBE), soit les recettes desquelles sont déduites les charges d’exploitation de l’entreprise. Les charges financières et les dotations aux amortissements ne sont pas prises en compte dans l’assiette de l’aide.

Le dispositif est calibré pour couvrir 70 % des pertes d’exploitation pour les entreprises de plus de 50 salariés et 90 % des pertes d’exploitation pour les entreprises de moins de 50 salariés, dans la limite de 10 M€ sur le premier semestre de l’année 2021.

Le dispositif est calibré pour couvrir 70 % des pertes d’exploitation pour les entreprises de plus de 50 salariés et 90 % des pertes d’exploitation pour les entreprises de moins de 50 salariés, dans la limite de 10 M€ sur le premier semestre de l’année 2021.

La somme sera perçue sur le compte bancaire que l’entreprise aura renseigné au moment de sa demande d’aide du Fonds de Solidarité.

Attention ! L’aide n’est versée que si l’EBE cumulé sur les deux mois est négatif.

Comment bénéficier de l’aide ?

À compter du 31 mars 2021 : les entreprises éligibles pourront déposer leur demande pour les mois de janvier et février 2021 à partir de leur espace professionnel sur le site impots.gouv.fr. Une attestation de leur expert-comptable sera exigée (voir les justificatifs demandés ci-dessous).

À compter du mois de mai 2021 : pour les demandes pour les mois de mars et avril 2021.

À compter du mois de juillet 2021 : pour les demandes pour les mois de mai et juin 2021.

Quels justificatifs sont demandés ?

une déclaration sur l’honneur attestant que l’entreprise remplit les conditions d’éligibilité à l’aide et que les informations déclarées sont exactes ;

une attestation d’un expert-comptable sur laquelle figurent :

- l’excédent brut d’exploitation de la période éligible,

- le chiffre d’affaires réalisé sur la période éligible,

- le chiffre d’affaires réalisé pour chacun des deux mois considérés de l’année 2019,

- le numéro de formulaire de l’aide reçue au titre du fonds de solidarité pour chacun des deux mois de la période éligible. Si l’entreprise ne pouvait pas en bénéficier pour l’un des deux mois, l’expert-comptable doit attester qu’elle ne remplissait pas les critères demandés,

- le numéro professionnel de l’expert-comptable,

- le cas échéant, si l’entreprise appartient à un groupe, les noms, raisons sociales et adresses des sociétés du groupe ;

le calcul de l’excédent brut d’exploitation ;

la balance générale 2021 pour la période éligible et 2019 pour la période de référence.

Quelle est la date limite de dépôt de la demande ?

En principe, dans un délai de 15 jours à compter du versement du fonds de solidarité.

Mise à jour du 3 avril 2021 : eu égard aux difficultés pratiques posées par le délai de 15 jours pour faire la demande d’aide complémentaire pour couvrir les coûts fixes des entreprises, le gouvernement a décidé de prolonger ce délai pour le passer à 30 jours à compter du versement de l’aide au titre du fonds de solidarité pour le compte du mois de février 2021 (source).

Si l’entreprise est éligible au FSE au titre du mois de février 2021, elle dépose sa demande d’aide complémentaire au titre de la période de janvier/février 2021 dans un délai de quinze jours après le versement de l’aide du fonds de solidarité au titre du mois de février 2021.

Si l’entreprise n’est pas éligible au FSE en février 2021 mais en a bénéficié en janvier 2021, l’entreprise a un mois après la publication du décret pour déposer sa demande, soit jusqu’au 25 avril 2021.

Le tableau récap’ (période janvier – février 2021)

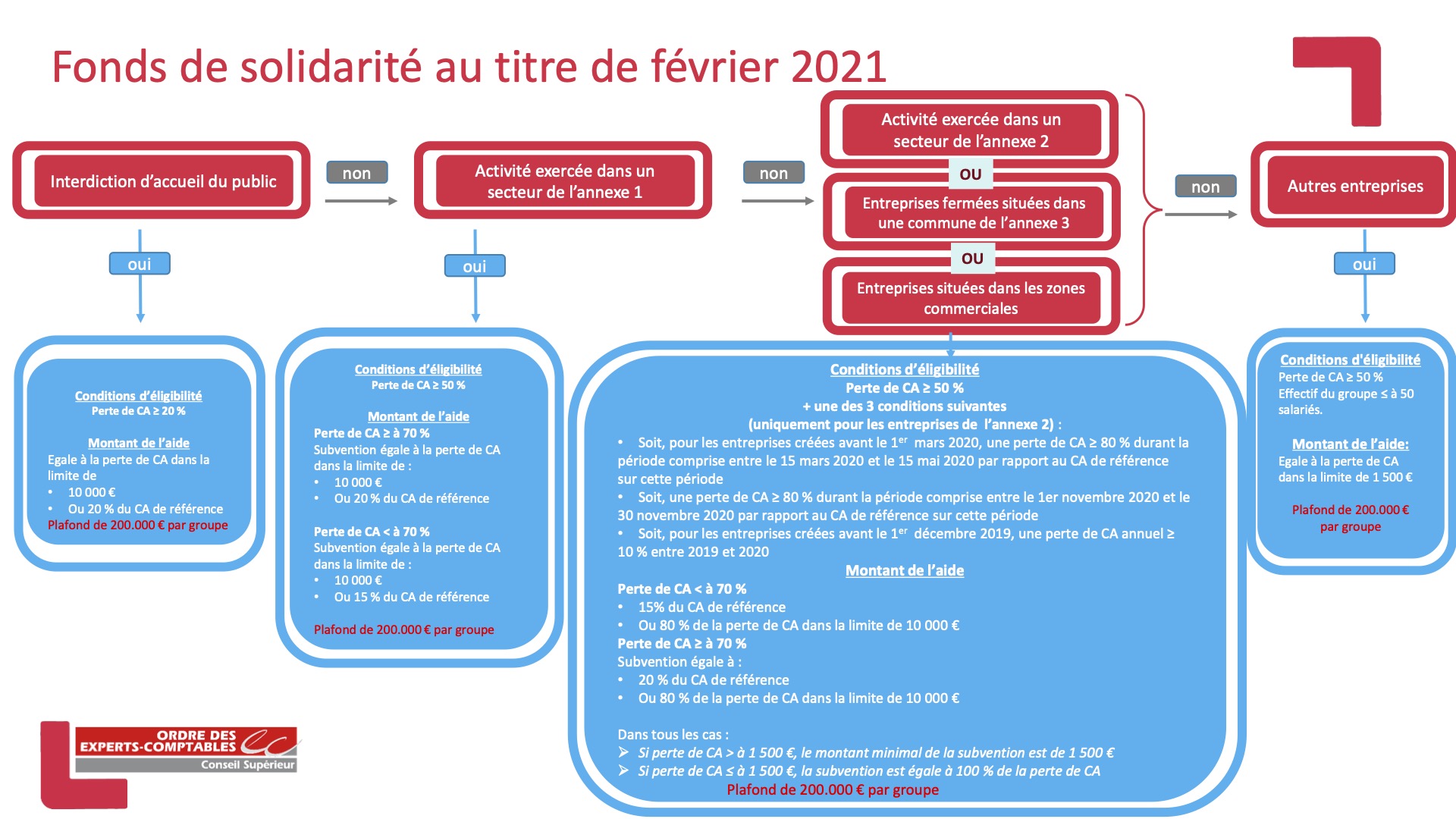

De nouvelles mesures

Suite aux mesures prises par le gouvernement pour lutter contre la crise sanitaire, les entreprises particulièrement touchées vont continuer à bénéficier d’une subvention au titre du mois de février 2021.

Les modalités d’attribution et de calcul de l’aide sont différentes selon que l’entreprise :

Fait l’objet d’une interdiction d’accueil du public,

Ou exerce son activité dans un secteur mentionné à l’annexe 1,

Ou exerce son activité dans un secteur mentionné à l’annexe 2,

n’exerçe pas une activité de l’annexe 1 ou 2 et est domiciliée dans une commune de l’annexe 3 (entreprises situées dans une station de SKI ou fonds de vallée),

exerce leur activité principale dans le commerce de détail et au moins un de leurs magasins de vente situés dans un centre commercial,

ne rentre dans aucune des catégories ci-dessus.

Entreprises faisant l’objet d’une interdiction d’accueil du public

Entreprises faisant l’objet d’une interdiction d’accueil du public

Les conditions pour bénéficier de l’aide Fonds de Solidarité

L’aide versée est limitée à un plafond de 200 000 € au niveau du groupe. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233-3 du code de commerce.

Entre le 1er et le 28 février 2021, les entreprises ont fait l’objet d’une interdiction d’accueil du public,

Elles ont perdu au moins 20 % de CA (y compris vente à distance ou à emporter) durant la période comprise entre le 1er février 2021 et le 28 février 2021,

Elles ne se trouvaient pas en liquidation judiciaire au 1er mars 2020,

Lorsqu’elles sont constituées sous forme d’association, elles sont assujetties aux impôts commerciaux ou emploient au moins un salarié,

Les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, le 1er février 2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel est supérieur ou égal à 1,

Elles ont débuté leur activité avant le 31 octobre 2020.

Le plafond de l’aide Fonds de Solidarité

L’aide versée est limitée à un plafond de 200 000 € au niveau du groupe. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233-3 du code de commerce.

Si une entreprise en contrôle une autre au sens de l’article L. 233-3, les deux entreprises sont considérées comme liées et faisant partie du même groupe,

Dans le cas d’une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise, le groupe est équivalent à l’entreprise.

Les entreprises bénéficient de l’option qui est la plus favorable.

Le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de janvier 2021.

Quel est le montant de l’aide ?

Subvention égale au montant de la perte de CA dans la limite :

Soit de 10 000€,

Soit de 20 % du CA de référence.

Les entreprises bénéficient de l’option qui est la plus favorable.

Le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de février 2021.

Comment calculer la baisse de CA ?

Comment calculer la baisse de CA ?

Il convient de comparer le CA du de février 2021 et, d’autre part, le CA de référence défini comme :

Le CA réalisé durant le mois de février 2019, ou le CA mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise,

Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020.

Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le CA réalisé en février 2020 et ramené sur un mois,

Ou, pour les entreprises créées entre le 1er mars 2020 et le 30 septembre 2020, le CA mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise, et le 31 octobre 2020,

Ou, pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, le CA réalisé durant le mois de décembre 2020 ou, pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, le CA réalisé durant le mois d’octobre 2020 et ramené le cas échéant sur un mois.

Comment prendre en compte les ventes à distance ?

Comment prendre en compte les ventes à distance ?

Le CA du mois de février 2021 exclut la vente à distance avec retrait en magasin ou livraison ou la vente à emporter.

Comment faire la demande ?

Comment faire la demande ?

Sur l’espace particulier du site impots.gouv.fr.

Quelle est la date limite de dépôt de la demande ?

Quelle est la date limite de dépôt de la demande ?

Les entreprises ont jusqu’au 30 avril 2021 pour faire la demande d’aide.

Entreprises exerçant leur activité principale dans un secteur de l’annexe 1 dans sa rédaction en vigueur au 9 mars 2021

Entreprises exerçant leur activité principale dans un secteur de l’annexe 1 dans sa rédaction en vigueur au 9 mars 2021

Les conditions pour bénéficier de l’aide Fonds de Solidarité

Entre le 1er et le 28 février 2021, les entreprises ont subi une perte de CA d’au moins 50 %,

Elles ne se trouvaient pas en liquidation judiciaire au 1er mars 2020,

Lorsqu’elles sont constituées sous forme d’association, elles sont assujetties aux impôts commerciaux ou emploient au moins un salarié,

Les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, au 1er février 2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel est supérieur ou égal à 1,

exerce leur activité principale dans le commerce de détail et au moins un de leurs magasins de vente situés dans un centre commercial,

Elles ont débuté leur activité avant le 31 octobre 2020

Le plafond de l’aide Fonds de Solidarité

L’aide versée est limitée à un plafond de 200 000 € au niveau du groupe. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233- 3 du code de commerce.

Si une entreprise en contrôle une autre au sens de l’article L. 233-3, les deux entreprises sont considérées comme liées et faisant partie du même groupe,

Dans le cas d’une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise, le groupe est équivalent à l’entreprise.

Quel est le montant de l’aide ?

Si perte de CA ≥ à 70 % :

Subvention égale au montant de la perte de CA dans la limite : soit de 10 000€, soit de 20 % du CA de référence

Les entreprises bénéficient de l’option qui est la plus favorable.

Si perte de CA < à 70 % :

Subvention égale au montant de la perte de CA dans la limite : soit de 10 000€, soit de 15 % du CA de référence

Les entreprises bénéficient de l’option qui est la plus favorable.

Le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de février 2021.

Comment calculer la baisse de CA ?

Comment calculer la baisse de CA ?

Il convient de comparer le CA du mois de février 2021 et, d’autre part, le CA de référence défini comme :

Le CA réalisé durant le mois de février 2019, ou le CA mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise,

Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020,

Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le CA réalisé en février 2020 et ramené sur un mois,

Ou, pour les entreprises créées entre le 1er mars 2020 et le 30 septembre 2020, CA mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise, et le 31 octobre 2020,

Ou, pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, le CA réalisé durant le mois de décembre 2020 ou pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, le CA réalisé durant le mois d’octobre 2020 et ramené le cas échéant sur un mois.

Comment faire la demande ?

Comment faire la demande ?

Sur l’espace particulier du site impots.gouv.fr.

Quelle est la date limite de dépôt de la demande ?

Quelle est la date limite de dépôt de la demande ?

Les entreprises ont jusqu’au 30 avril 2021 pour faire la demande d’aide.

Entreprises exerçant leur activité principale dans un secteur de l’annexe 2 dans sa rédaction en vigueur au 9 mars 2021

Les conditions pour bénéficier de l’aide Fonds de Solidarité

Entre le 1er et le 28 février 2021, les entreprises ont subi une perte de CA d’au moins 50 % et remplissent au moins une des 3 conditions suivantes :

- Soit, pour les entreprises créées avant le 1er mars 2020, une perte de CA d’au moins 80 % durant la période comprise entre le 15 mars 2020 et le 15 mai 2020 par rapport au CA de référence sur cette période,

- Soit, une perte de CA d’au moins 80 % durant la période comprise entre le 1er novembre 2020 et le 30 novembre 2020 par rapport au CA de référence sur cette période,

- Soit, pour les entreprises créées avant le 1er décembre 2019, une perte de CA annuel entre 2019 et 2020 d’au moins 10 %.

Elles ne se trouvaient pas en liquidation judiciaire au 1er mars 2020,

Les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, au 1er février 2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel est supérieur ou égal à 1,

Elles ont débuté leur activité avant le 31 octobre 2020.

Le plafond de l’aide Fonds de Solidarité

L’aide versée est limitée à un plafond de 200 000 € au niveau du groupe. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233- 3 du code de commerce.

Si une entreprise en contrôle une autre au sens de l’article L. 233-3, les deux entreprises sont considérées comme liées et faisant partie du même groupe,

Dans le cas d’une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise, le groupe est équivalent à l’entreprise.

Quel est le montant de l’aide ?

Si perte de CA ≥ à 70 % :

Subvention égale soit à 20 % du CA de référence, soit à 80 % de la perte de CA dans la limite de 10 000 €.

Les entreprises bénéficient de l’option qui est la plus favorable.

Lorsque la perte de CA est > à 1 500 € : le montant minimal de la subvention est de 1 500 €.

Lorsque la perte de CA est ≤ à 1 500 € : la subvention est égale à 100 % de la perte de CA

Si perte de CA < à 70 % :

Subvention égale soit à 15 % du CA de référence soit 80 % de la perte de CA dans la limite de 10 000 €.

Les entreprises bénéficient de l’option qui est la plus favorable.

Lorsque la perte de CA est > à 1 500 € : le montant minimal de la subvention est de 1 500 €.

Lorsque la perte de CA est ≤ à 1 500 € : la subvention est égale à 100 % de la perte de CA

Le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de février 2021.

Comment calculer la baisse de CA ?

Comment calculer la baisse de CA ?

Il convient de comparer le CA du mois de février 2021 et, d’autre part, le CA de référence défini comme :

Le CA réalisé durant le mois de février 2019, ou le CA mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise,

Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020,

Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le CA réalisé en février 2020 et ramené sur un mois,

Ou, pour les entreprises créées entre le 1er mars 2020 et le 30 septembre 2020, CA mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise, et le 31 octobre 2020,

Ou, pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, le CA réalisé durant le mois de décembre 2020 ou, pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, le CA réalisé durant le mois d’octobre 2020 et ramené le cas échéant sur un mois.

Comment faire la demande ?

Comment faire la demande ?

Sur l’espace particulier du site impots.gouv.fr.

Quelle est la date limite de dépôt de la demande ?

Quelle est la date limite de dépôt de la demande ?

Les entreprises ont jusqu’au 30 avril 2021 pour faire la demande d’aide.

Entreprises ne relevant ni de l’annexe 1 et 2 et domiciliées dans une commune mentionnée à l’annexe 3

Entreprises ne relevant ni de l’annexe 1 et 2 et domiciliées dans une commune mentionnée à l’annexe 3

Les conditions pour bénéficier de l’aide Fonds de Solidarité

Entre le 1er et le 28 février 2021, les entreprises ont subi une perte de CA d’au moins 50 %,

Exercent leur activité principale dans le commerce de détail, à l’exception des automobiles et des motocycles, ou la location de biens immobiliers résidentiels,

Les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, au 1er février2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel est supérieur ou égal à 1,

Elles ont débuté leur activité avant le 31 octobre 2020.

Le plafond de l’aide Fonds de Solidarité

L’aide versée est limitée à un plafond de 200 000 € au niveau du groupe. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233-3 du code de commerce.

Si une entreprise en contrôle une autre au sens de l’article L. 233-3, les deux entreprises sont considérées comme liées et faisant partie du même groupe,

Dans le cas d’une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise, le groupe est équivalent à l’entreprise.

Quel est le montant de l’aide ?

Si perte de CA ≥ à 70 % :

Subvention égale soit à 20 % du CA de référence, soit à 80 % de la perte de CA dans la limite de 10 000 €.

Les entreprises bénéficient de l’option qui est la plus favorable.

Lorsque la perte de CA est > à 1 500 € : le montant minimal de la subvention est de 1 500 €.

Lorsque la perte de CA est ≤ à 1 500 € : la subvention est égale à 100 % de la perte de CA

Si perte de CA < à 70 % :

Subvention égale soit à 15 % du CA de référence soit 80 % de la perte de CA dans la limite de 10 000 €.

Les entreprises bénéficient de l’option qui est la plus favorable.

Lorsque la perte de CA est > à 1 500 € : le montant minimal de la subvention est de 1 500 €.

Lorsque la perte de CA est ≤ à 1 500 € : la subvention est égale à 100 % de la perte de CA

Le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de février 2021.

Comment calculer la baisse de CA ?

Comment calculer la baisse de CA ?

Il convient de comparer le CA du mois de février 2021 et, d’autre part, le CA de référence défini comme :

Le CA réalisé durant le mois de février 2019, ou le CA mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise,

Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020,

Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le CA réalisé en février 2020 et ramené sur un mois,

Ou, pour les entreprises créées entre le 1er mars 2020 et le 30 septembre 2020, CA mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise, et le 31 octobre 2020,

Ou, pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, le CA réalisé durant le mois de décembre 2020 ou pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, le CA réalisé durant le mois d’octobre 2020 et ramené le cas échéant sur un mois.

Comment faire la demande ?

Comment faire la demande ?

Sur l’espace particulier du site impots.gouv.fr.

Quelle est la date limite de dépôt de la demande ?

Quelle est la date limite de dépôt de la demande ?

Les entreprises ont jusqu’au 30 avril 2021 pour faire la demande d’aide.

Activité principale dans le commerce de détail et au moins un magasin de vente situé dans un centre commercial comportant un ou plusieurs bâtiments, dont la surface commerciale utile est supérieure ou égale à vingt mille mètres carrés a fait l’objet d’une interdiction d’accueil du public sans interruption du 1er février 2021 au 28 février 2021

Activité principale dans le commerce de détail et au moins un magasin de vente situé dans un centre commercial comportant un ou plusieurs bâtiments, dont la surface commerciale utile est supérieure ou égale à vingt mille mètres carrés a fait l’objet d’une interdiction d’accueil du public sans interruption du 1er février 2021 au 28 février 2021

Les conditions pour bénéficier de l’aide Fonds de Solidarité

Entre le 1er et le 28 février 2021, les entreprises ont subi une perte de CA d’au moins 50 %,

Elles ne se trouvaient pas en liquidation judiciaire au 1er mars 2020,

Les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, au 1er février2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel est supérieur ou égal à 1,

Elles ont débuté leur activité avant le 31 octobre 2020.

Le plafond de l’aide Fonds de Solidarité

L’aide versée est limitée à un plafond de 200 000 € au niveau du groupe. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233-3 du code de commerce.

Si une entreprise en contrôle une autre au sens de l’article L. 233-3, les deux entreprises sont considérées comme liées et faisant partie du même groupe,

Dans le cas d’une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise, le groupe est équivalent à l’entreprise.

Quel est le montant de l’aide ?

Si perte de CA ≥ à 70 % :

Subvention égale soit à 20 % du CA de référence, soit à 80 % de la perte de CA dans la limite de 10 000 €.

Lorsque la perte de CA est > à 1 500 € : le montant minimal de la subvention est de 1 500 €.

Lorsque la perte de CA est ≤ à 1 500 € : la subvention est égale à 100 % de la perte de CA

Si perte de CA < à 70 % :

Subvention égale soit à 15 % du CA de référence soit 80 % de la perte de CA dans la limite de 10 000 €.

Les entreprises bénéficient de l’option qui est la plus favorable.

Lorsque la perte de CA est > à 1 500 € : le montant minimal de la subvention est de 1 500 €.

Lorsque la perte de CA est ≤ à 1 500 € : la subvention est égale à 100 % de la perte de CA

Le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de février 2021.

Comment calculer la baisse de CA ?

Comment calculer la baisse de CA ?

Il convient de comparer le CA du mois de février 2021 et, d’autre part, le CA de référence défini comme :

Le CA réalisé durant le mois de février 2019, ou le CA mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise,

Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020,

Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le CA réalisé en février 2020 et ramené sur un mois,

Ou, pour les entreprises créées entre le 1er mars 2020 et le 30 septembre 2020, CA mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise, et le 31 octobre 2020,

Ou, pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, le CA réalisé durant le mois de décembre 2020 ou pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, le CA réalisé durant le mois d’octobre 2020 et ramené le cas échéant sur un mois.

Comment faire la demande ?

Comment faire la demande ?

Sur l’espace particulier du site impots.gouv.fr.

Quelle est la date limite de dépôt de la demande ?

Quelle est la date limite de dépôt de la demande ?

Les entreprises ont jusqu’au 30 avril 2021 pour faire la demande d’aide.

Autres entreprises

Les conditions pour bénéficier de l’aide Fonds de Solidarité

Entre le 1er et le 28 février 2021, les entreprises ont subi une perte de CA d’au moins 50 %,

Elles ne se trouvaient pas en liquidation judiciaire au 1er mars 2020,

Les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, au 1er février 2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel est supérieur ou égal à 1,

L’effectif du groupe est inférieur ou égal à 50 salariés calculés selon les modalités de l’article L 130-1 du Code de sécurité sociale. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L 233-3 du Code de commerce,

Elles ont débuté leur activité avant le 31 octobre 2020.

Quel est le montant de l’aide ?

Subvention égale au montant de la perte de CA dans la limite de 1500 €.

Comment calculer la baisse de CA ?

Comment calculer la baisse de CA ?

Il convient de comparer le CA du mois de février 2021 et, d’autre part, le CA de référence défini comme :

Le CA réalisé durant le mois de février 2019, ou le CA mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise,

Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le CA mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020,

Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le CA réalisé en février 2020 et ramené sur un mois,

Ou, pour les entreprises créées entre le 1er mars 2020 et le 30 septembre 2020, CA mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise, et le 31 octobre 2020,

Ou, pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, le CA réalisé durant le mois de décembre 2020 ou pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, le CA réalisé durant le mois d’octobre 2020 et ramené le cas échéant sur un mois.

Comment faire la demande ?

Comment faire la demande ?

Sur l’espace particulier du site impots.gouv.fr.

Quelle est la date limite de dépôt de la demande ?

Quelle est la date limite de dépôt de la demande ?

Les entreprises ont jusqu’au 30 avril 2021 pour faire la demande d’aide.

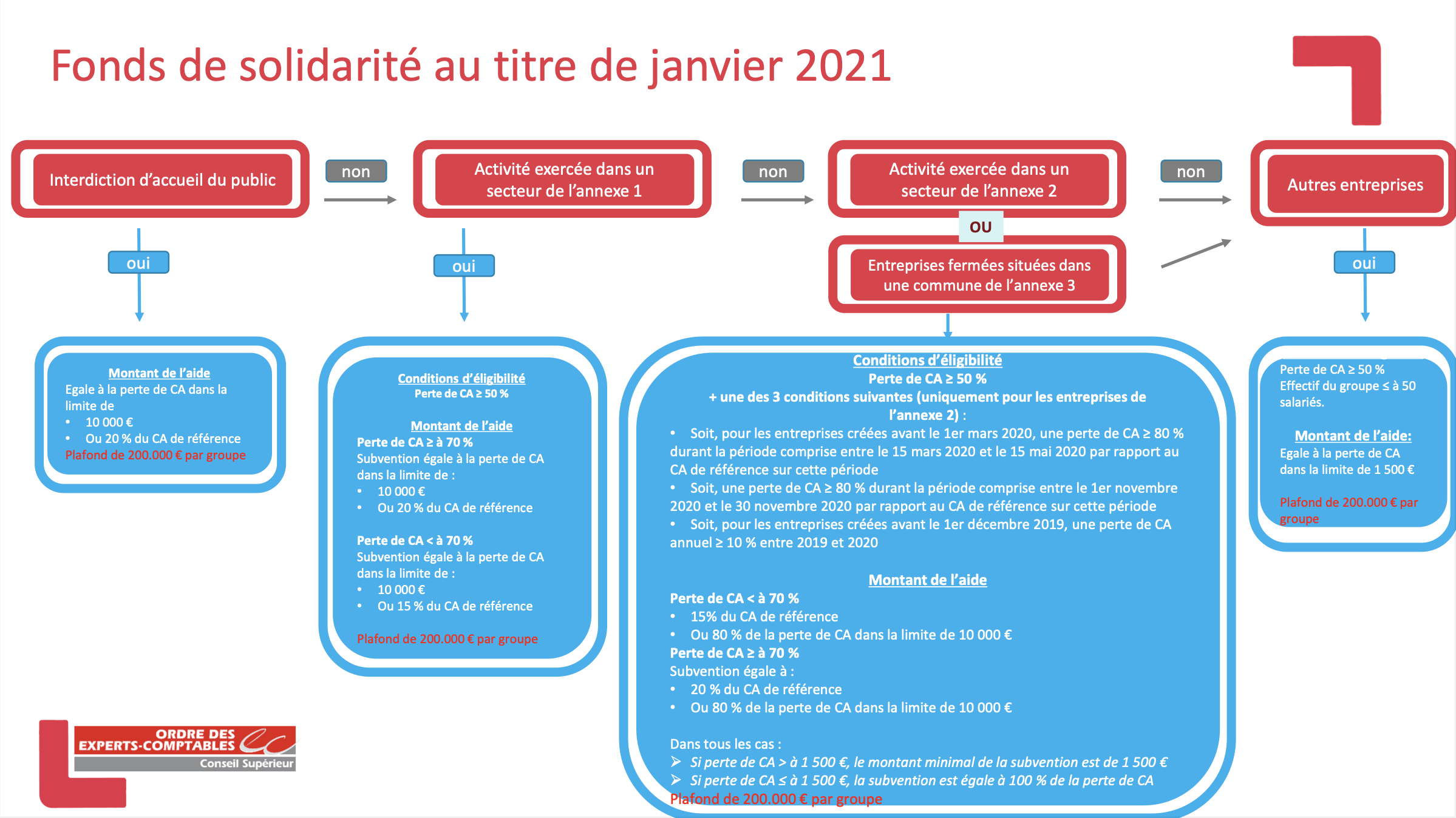

Les conditions d’attribution au Fonds de Solidarité

Peuvent prétendre au fonds de solidarité :

Les entreprises ayant fait l’objet d’une interdiction d’accueil du public entre le 1er et le 31 janvier 2021,

Si elles ne se trouvaient pas en liquidation judiciaire au 1er mars 2020,

Lorsqu’elles sont constituées sous forme d’association, elles sont assujetties aux impôts commerciaux ou emploient au moins un salarié,

Les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, le 1er janvier 2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel est supérieur ou égal à 1,

Elles ont débuté leur activité avant le 31 octobre 2020.

Depuis le 23 février : les entreprises des annexes 2 et annexes 3 du décret (voir à la fin du post), justifiant d’une baisse de chiffre d’affaires inférieure à 70 % au mois de janvier 2021, peuvent obtenir une subvention égale à 15 % du chiffre d’affaires de référence (nouveauté) ou égale à 80 % de la perte de chiffre d’affaires dans la limite de 10 000 €.

- Depuis le 23 février : il est prévu une aide complémentaire au titre du mois de novembre 2020 pour les exploitations agricoles des filières dites «festives».

Le plafond de l’aide Fonds de Solidarité

L’aide versée est limitée à un plafond de 200 000 € au niveau du groupe. La notion de groupe correspond à l’ensemble des entreprises qui sont liées au sens de l’article L. 233-3 du code de commerce.

Si une entreprise en contrôle une autre au sens de l’article L. 233-3, les deux entreprises sont considérées comme liées et faisant partie du même groupe.

Dans le cas d’une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise, le groupe est équivalent à l’entreprise.

Le montant de l’aide Fonds de Solidarité

La subvention est égale au montant de la perte de CA dans la limite :

Soit de 10000€,

Soit de 20 % du CA de référence.

Les entreprises bénéficient de l’option qui est la plus favorable.

Le montant de la subvention accordée est réduit du montant des pensions de retraite et des indemnités journalières perçues ou à percevoir au titre du mois de janvier 2021.

Comment calculer la baisse de CA ?

Il convient de comparer le CA au cours du mois de janvier 2021 et, d’autre part, le CA de référence défini comme :

Le CA réalisé durant le mois de janvier 2019, ou le CA mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise,

Ou, pour les entreprises créées entre le 1er janvier 2019 et le 30 novembre 2019, le CA mensuel moyen réalisé sur la période comprise entre la date de création de l’entreprise et le 31 décembre 2019,

Ou, pour les entreprises créées entre le 1er décembre 2019 et le 30 septembre 2020, le CA mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise si elle est postérieure au 1er juillet 2020, et le 31 octobre 2020.

Les ventes à distance

Le CA du mois de janvier 2021 exclut la vente à distance avec retrait en magasin ou livraison ou la vente à emporter.

Faire la demande d’aide Fonds de Solidarité

Sur l’espace particulier du site impôt.gouv.fr.

Date limite de dépôt de l’aide Fonds de Solidarité

Les entreprises ont 2 mois à compter de la fin de la période considérée pour faire la demande, soit jusqu’au 31 mars 2021.

Les délais de dépôts des demandes pour les associés des GAEC pour les aides d’octobre à décembre sont prolongés du 28 février 2021 jusqu’au 31 mars 2021.

Le décret officiel

Mise à jour le 26 janvier 2021

Le secteur culturel a été particulièrement impacté par la propagation du virus Covid-19.

Pour aider les professionnels pendant la crise et pour leur reprise d’activité, le ministère de la Culture a pris des dispositions spécifiques en lien avec les autres membres du gouvernement et a mis en place une cellule d’information (toujours active) destinée à aider les professionnels.

Employeurs culturels et journalistes pigistes

Aides de l’Etat aux employeurs culturels

Activité partielle

Les modalités de droit commun de l’activité partielle s’appliquent aux employeurs culturels.

Il est possible de mobiliser l’activité partielle pour des contrats à durée déterminée d’usage (CDDU). Le contrat n’a pas besoin d’une durée minimale pour pouvoir recourir au dispositif de chômage partiel.

Le placement en activité partielle peut être contesté par les salariés dans la mesure où l’employeur ne met pas le contrat/la promesse d’embauche à exécution.

Les impacts sur l’indemnisation

Dès lors que les heures sont rémunérées, elles seront comptabilisées dans la période d’affiliation pour l’ouverture des droits au titre des 507 heures. Les heures rémunérées dans ce cadre devront être déclarées à Pôle emploi et seront prises en compte pour déterminer le nombre de jours indemnisables au titre du chômage au cours du mois.

Les droits à allocations chômage des demandeurs d’emplois arrivant en fin de droit à compter du 1er mars et jusqu’à une date fixée par arrêté du ministre chargé de l’emploi seront prolongés. Pour les artistes et techniciens relevant des annexes 8 et 10, cela se traduira par un report de la « date anniversaire ». Cette prolongation s’applique quelle que soit la situation des intermittents, qu’ils remplissent ou pas les conditions d’une réadmission (atteinte du seuil de 507 heures) à la date anniversaire.

Les périodes d’indemnisation au titre de l’activité partielle sont prises en compte dans le calcul de l’affiliation, pour les intermittents comme pour tous les demandeurs d’emploi suivant des modalités définies par décret.

Les cachets seront également convertis en heures indemnisées au titre de l’activité partielle suivant des modalités définies par décret.

La période de référence de 12 mois au cours de laquelle est recherchée la période d’affiliation applicable aux intermittents du spectacle sera allongée d’une durée débutant le 1er mars et s’achevant à une date fixée par arrêté du ministre chargé de l’emploi.

Par ailleurs, pour mémoire, plusieurs dispositifs permettent aux demandeurs d’emploi intermittents qui ne justifieraient pas de 507 heures de travail durant la période d’affiliation de bénéficier, sous certaines conditions d’une indemnisation :

- Une clause de rattrapage est prévue pour les demandeurs d’emploi qui justifient :

- d’au moins 5 années d’affiliation ou cinq ouvertures de droits au titre des annexes VIII et X au cours des dix dernières années ;

- d’au moins 338 heures de travail attestées au cours des 12 derniers mois précédant la date anniversaire susvisée ou la date d’épuisement du droit ouvert sur le fondement des annexes VIII ou X à la suite d’une fin de contrat de travail antérieure au 1er août 2016.

- des allocations de solidarité spécifiques d’indemnisation du chômage pour les intermittents qui ne remplissent pas les conditions précitées : l’allocation de professionnalisation et de solidarité et l’allocation de fin de droits.

- Des allocations de solidarité spécifiques d’indemnisation du chômage pour les intermittents qui ne remplissent pas les conditions précitées : l’allocation de professionnalisation et de solidarité et l’allocation de fin de droits.

Les impacts sur le contrat de travail

Dans la mesure du possible et dans une démarche de solidarité professionnelle, il est recommandé aux employeurs d’honorer les promesses d’embauche, à l’instar des contrats signés qu’ils aient reçu début d’exécution ou pas.

Aucun délai de carence ne sera appliqué en cas d’arrêt maladie en raison du Covid19.

Journalistes professionnels rémunérés à la pige

Au vu des circonstances exceptionnelles, sont éligibles au dispositif d’activité partielle les journalistes pigistes :

- entrant dans le champ d’application de l’art. L. 7112-1 du code du travail (c’est-à-dire qui bénéficient de la pré- somption de salariat instituée par cet article) ;

- et qui sont considérés, pour le bénéfice de ce dispositif, comme en collaboration régulière, c’est-à-dire qui ont bénéficié d’un minimum de trois bulletins mensuels de pige sur les douze mois précédant la date du placement en activité partielle, dont deux dans les quatre mois précédant cette même date (ou, s’agissant de cette dernière condition, qui ont collaboré à la dernière parution dans le cas d’une publication trimestrielle).

C’est l’employeur qui place ses salariés en activité partielle après autorisation de l’autorité administrative (art. R. 5122-1 et s. du code du travail). C’est également lui qui verse aux salariés concernés une indemnité horaire corres- pondant à une part de leur rémunération antérieure (art. R. 5122-18).

A ce stade, le régime actuel n’exclut pas le cumul de l’activité partielle avec d’autres revenus.

En principe, l’indemnité horaire est versée mensuellement aux salariés placés en activité partielle, le cas échéant, concomitamment à la rémunération du travail effectif.

Les modalités de calcul de l’indemnité horaire versée par l’employeur au pigiste

Les modalités de calcul de l’indemnité et de l’allocation d’activité partielle sont déterminées selon les étapes suivantes :

- Il est établi une rémunération mensuelle de référence, servant de base de calcul de l’indemnité et de l’allocation d’activité partielle. Cette rémunération correspond à la moyenne des rémunérations brutes perçues au titre des piges réalisées au cours des 12 mois civils précédant le premier jour d’activité partielle (hors frais professionnels et tous éléments de rémunération qui, bien qu’ayant le caractère de salaire, ne sont pas la contrepartie du travail effectif et ne sont pas affectés par la réduction ou l’absence d’activité ; ex : 13ème mois, indemnité de congés payés). Si la collaboration entre le pigiste et son employeur a débuté dans le courant de l’année civile précédant le placement en activité partielle, la rémunération mensuelle de référence est alors calculée sur la base de la seule période au cours de laquelle a eu lieu la collaboration.

- Il est ensuite établi un coefficient de référence, qui permet d’établir l’équivalent temps plein de l’activité du pigiste. Ce coefficient est calculé en rapportant le montant de la rémunération mensuelle de référence :

- au salaire minimum mensuel rédacteur du barème applicable dans l’entreprise de presse ;

- ou, à défaut, dans la forme de presse considérée au titre de la même période de référence ;

- ou, à défaut, au salaire minimum interprofessionnel de croissance.

- Il est ensuite établi un montant de rémunération horaire théorique. Celui-ci est obtenu en rapportant le montant de la rémunération mensuelle de référence à la durée mensuelle légale du temps de travail (soit 151,67 heures par mois) à laquelle est appliquée, le cas échéant, le coefficient de référence.

- Est ensuite établi le nombre théorique d’heures chômées indemnisables. Celui-ci est obtenu par la conversion en heures théoriques de travail de la différence entre le montant de la rémunération mensuelle de référence et le mon- tant de la rémunération perçue au cours de la période considérée. Pour ce faire, la différence constatée est divisée par le montant de rémunération horaire déterminé précédemment.

- Un pigiste gagne 15 000 €* sur la période du 1er mars 2019 au 29 février 2020 (la collaboration ayant débuté antérieurement au 1er mars 2019) ; sa rémunération mensuelle de référence est de 1 250 € (= 15 000 / 12) ((*) hors frais professionnels et tous éléments de rémunération qui, bien qu’ayant le caractère de salaire, ne sont pas la contrepartie du travail effectif et ne sont pas affectés par la réduction ou l’absence d’activité) ;

- Pour un minima rédacteur égal au SMIC mensuel, son coefficient de référence est de 0,81 (= 1250 / 1 539,42) ;

- Le nombre d’heures théorique moyen qu’il travaille par mois est donc de 122,85 h ; soit : 151,67 (durée mensuelle légale du temps de travail) * 0,81 ;

- Son montant de rémunération horaire théorique est de 10,18 € (= 1 250 / 122,85) ;

- Il a perçu au mois de mars 2020 : 500 €, soit une différence de 750 € (manque à gagner théorique en raison de la crise sanitaire) ;

- son nombre théorique d’heures chômées indemnisables est de 73,67 h (= 750 / 10,18) ;

- Si l’employeur indemnise le pigiste à hauteur de 70 % de sa rémunération brute (cf. art. R. 5122-18 CT), le montant des indemnités horaires qu’il lui versera pour le mois de mars sera de : 524,97 € (= 73,67 * 10,18 * 0,7) ;

- Le salarié aura donc perçu au titre de mars la somme de 1 024,97 € (= 500 + 524,97) ainsi que la fraction corres- pondant à son indemnité de congés payés si cette fraction est traditionnellement versée à l’occasion de chaque pige.

- Un pigiste gagne 30 000 €* sur la période du 1er mars 2019 au 29 février 2020 (la collaboration ayant débuté antérieurement au 1er mars 2019) ; sa rémunération mensuelle de référence est de 2 500 € (= 30 000/ 12) ((*) hors frais professionnels et tous éléments de rémunération qui, bien qu’ayant le caractère de salaire, ne sont pas la contrepartie du travail effectif et ne sont pas affectés par la réduction ou l’absence d’activité);

- Pour un minima rédacteur égal au SMIC mensuel, son coefficient de référence est de 1 (= 2 500 / 1 539,42 > 1) ;

- Le nombre d’heures théorique moyen qu’il travaille par mois est donc de 151,67 h ; soit : 151,67 (durée mensuelle légale du temps de travail) * 1 ;

- Son montant de rémunération horaire théorique est de 16,48 € (= 2 500 / 151,67) ;

- Il a perçu au mois de mars 2020 : 500 €, soit une différence de 2 000 € (manque à gagner théorique en raison de la crise sanitaire) ;

- Son nombre théorique d’heures chômées indemnisables est de 121,36 h (= 2 000 / 16,48) ;

- Si l’employeur indemnise le pigiste à hauteur de 70 % de sa rémunération brute (cf. art. R. 5122-18 CT), le montant des indemnités horaires qu’il lui versera pour le mois de mars sera de : 1 400 € (= 121,36 * 16,48 * 0,7) ;

- Le salarié aura donc perçu au titre de mars la somme de 1 900 € (= 500 + 1 400), ainsi que la fraction correspon- dant à son indemnité de congés payés si cette fraction est traditionnellement versée à l’occasion de chaque pige.

- Un pigiste gagne 3 500 €* sur la période du 1er novembre 2019 au 29 février 2020 (la collaboration a donc débuté dans le courant de l’année civile précédant le placement en activité partielle) ; sa rémunération mensuelle de référence est de 875 € (= 3 500 / 4) ((*) hors frais professionnels et tous éléments de rémunération qui, bien qu’ayant le caractère de salaire, ne sont pas la contrepartie du travail effectif et ne sont pas affectés par la réduction ou l’absence d’activité);

- Pour un minima rédacteur égal au SMIC mensuel, son coefficient de référence est de 0,57 (= 875 / 1 539,42) ;

- Le nombre d’heures théorique moyen qu’il travaille par mois est donc de 86,45 h ; soit : 151,67 (durée mensuelle légale du temps de travail) * 0,57 ;

- Son montant de rémunération horaire théorique est de 10,12 € (= 875 / 86,45) ;

- Il a perçu au mois de mars 2020 : 300 €, soit une différence de 575 € (manque à gagner théorique en raison de la crise sanitaire) ;

- Son nombre théorique d’heures chômées indemnisables est de 56,82 h (= 575 / 10,12) ;

- Si l’employeur indemnise le pigiste à hauteur de 70 % de sa rémunération brute (cf. art. R. 5122-18 CT), le montant des indemnités horaires qu’il lui versera pour le mois de mars sera de : 403 € (= 56,82 * 10,12 * 0,7) ;

- Le salarié aura donc perçu au titre de mars la somme de 703 € (= 300 + 403), ainsi que la fraction correspondant à son indemnité de congés payés si cette fraction est traditionnellement versée à l’occasion de chaque pige.

Structures de création et de diffusion : les récap’ des mesures d’aides

Mise à jour le 20 janvier 2020

Depuis le 16 janvier 2021 dernier, toute la France doit respecter un couvre-feu strict à partir de 18h, afin de limiter la propagation du virus de la COVID-19.

Qu’est-ce qui est autorisé ? Qu’est-ce qui ne l’est pas ? On fait le récap’.

| Activité / Lieux | Autorisé ou pas ? |

|---|---|

| Faire des courses après 18 heures | 🔴 interdit |

| Ouvrir son commerce après 18 heures | 🔴 interdit |

| Revenir du travail après 18 heures | 🟢 autorisé si attestation adéquate remplie |

| La cantine dans les écoles primaires | 🟠 autorisé à quelques conditions : les élèves qui se trouvent dans les mêmes classes mangeront « ensemble sur la même table ». Les horaires des repas seront rallongés, certains repas pourront être emportés. |

| Aller chercher ses enfants à l’école après 18 heures | 🟢 autorisé si attestation adéquate remplie |

| Se promener dans un espace public après 18 heures | 🔴 interdit |

| Promener son animal de compagnie après 18 heures | 🟢 autorisé si attestation adéquate remplie |

| Faire du sport dans un espace public après 18 heures | 🔴 interdit |

| Les écoles maternelles | 🟢 ouvertes |

| Les écoles primaires | 🟢 ouvertes |

| Les lycées | 🟠 ouverts, mais cours en demi-groupes dans certains établissements |

| Manger à la cantine dans les établissements secondaires | 🟠 autorisé à quelques conditions : les horaires des repas seront rallongés, certains repas pourront être emportés. |

| Les universités | 🟠 ouverts, à certaines conditions : les travaux dirigés pourront reprendre en demi-groupe pour les élèves de première année à compter du 25 janvier. Pour les étudiants, la reprise des cours est prévue dans les semaines à venir. |

| Les formations en BTS et en Prépa | 🟢 ouvertes |

| Les IUT | 🟠 bientôt ouverts, à certaines conditions : les travaux pratiques pourront s’effectuer en groupe, en présentiel. Les cours collectifs se feront à distance |

| Examens et concours | 🟠 peuvent se faire en présentiel ou en distanciel sur décision de l’établissement concerné |

| Faire du sport en intérieur et en dehors de l’école | 🔴 interdit – les activités physiques et sportives en intérieur en général sont suspendues |

| Les crèches | 🟢 ouvertes |

| Les centres de loisir | 🟢 ouverts |

| Les visites dans les EHPAD | 🟢 visites possibles dans le respect des horaires de couvre-feu et des gestes barrières |

| Les Bars et cafés | 🔴 fermés |

| Les Restaurants | 🟠 fermés. Ils ne peuvent accueillir de public mais peuvent mettre en place des système de livraison ou de retrait de commandes |

| Enterrements | 🟠 autorisés, à condition de respecter les horaires du couvre-feu. Ils sont limités à 30 personnes |

| Mariages | 🟠 autorisés, dans le respect des horaires de couvre-feu. Les cérémonies sont limitées à 6 personnes |

| Foires, salons, forums et grands événements | 🔴 interdits |

| Les centres commerciaux et marchés | 🟢 ouverts jusqu’à 18h |

| Les commerces essentiels (magasins alimentaires, magasins de réparations, bureaux de tabac, hôtels, banques, blanchisseries, agences d’interim, pompes à essence, pharmacies…) | 🟢 ouverts jusqu’à 18h |

| Les commerces non essentiels | 🟢 ouverts jusqu’à 18h |

| Services publics | 🟢 ouverts jusqu’à 18h |

| Banques, La Poste | 🟢 ouvertes jusqu’à 18h |

| Livraisons de repas et services à domicile | 🟢 autorisés |

| Cinémas, théâtres, salles de spectacles | 🔴 fermés |

| Discothèques, boîtes de nuit | 🔴 fermées |

| Musées | 🔴 fermés |

| Bibliothèques et archives | 🟢 ouvertes jusqu’à 18h |

| Conservatoires et écoles de musique | 🔴 fermés |

| Concerts et spectacles debout | 🔴 interdits |

| Lieux de culte | 🟠 ouverts, à certaines conditions : respect des horaires de couvre-feu. Obligation de laisser deux siège d’écart entre chaque fidèle ou groupe |

| Salles de sport, club fitness | 🔴 fermés |

| Gymnases, salles polyvalentes | 🔴 fermés |

| Rencontres sportives professionnelles | 🟢 autorisées, mais les matchs et les événements sont organisés à huis-clos |