Une nouvelle aide pour les entreprises

Une nouvelle aides aux entreprises particulièrement touchées par la crise sanitaire de la COVID-19 a été mise en place. Ainsi, cette aide de l’État va permettre aux entreprises de compenser leurs dépenses réalisées en charges fixes, qui sont particulièrement élevées.

Cette aide aux entreprises concerne les charges au titre du premier semestre 2021.

Chaque aide se calcule sur deux mois (période « éligible »). Ainsi, cela concerne les mois de janvier – février, mars-avril, mai-juin (décret 2021-310 du 24 mars 2021).

Qui peut bénéficier de cette nouvelle aide aux entreprises ?

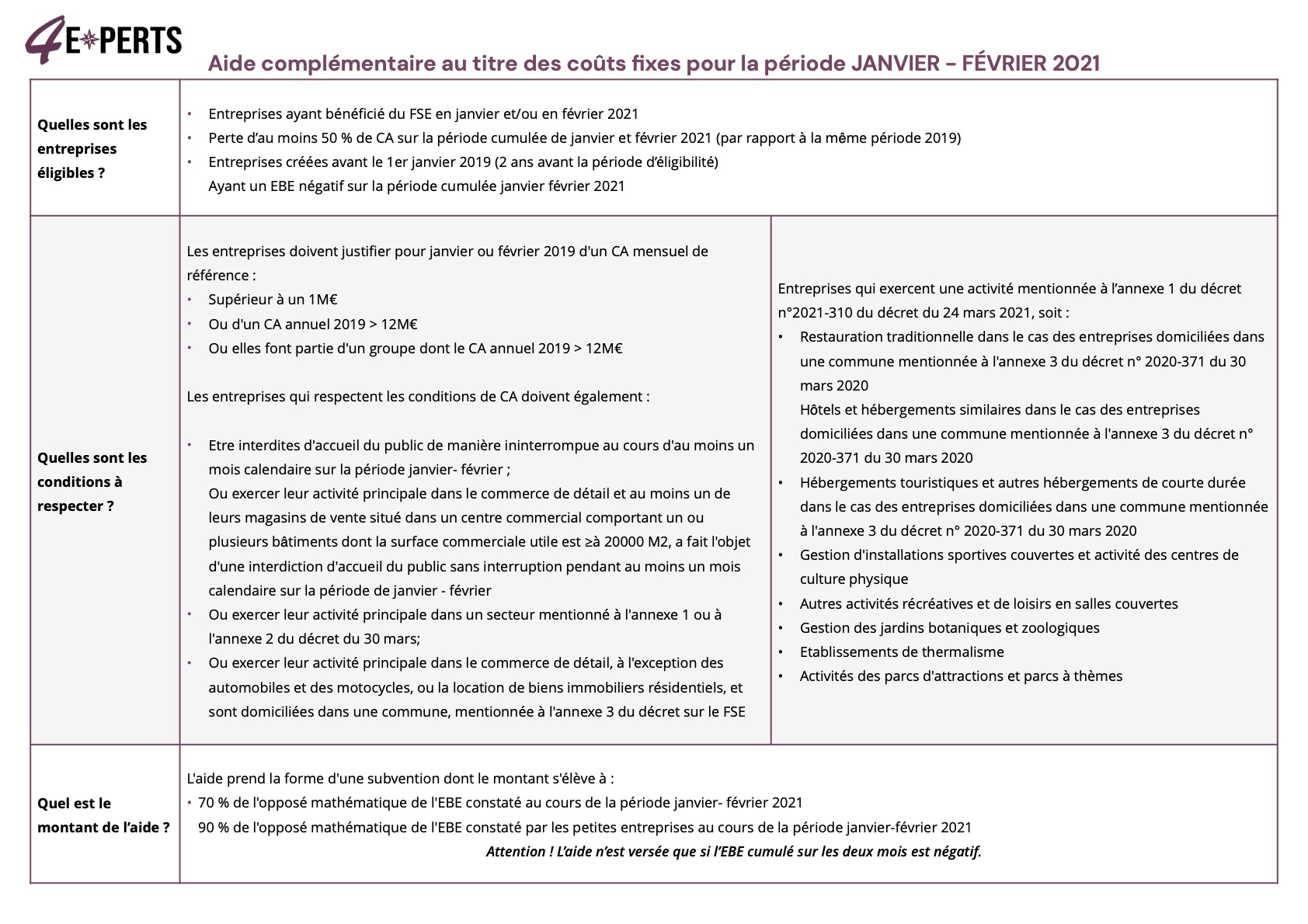

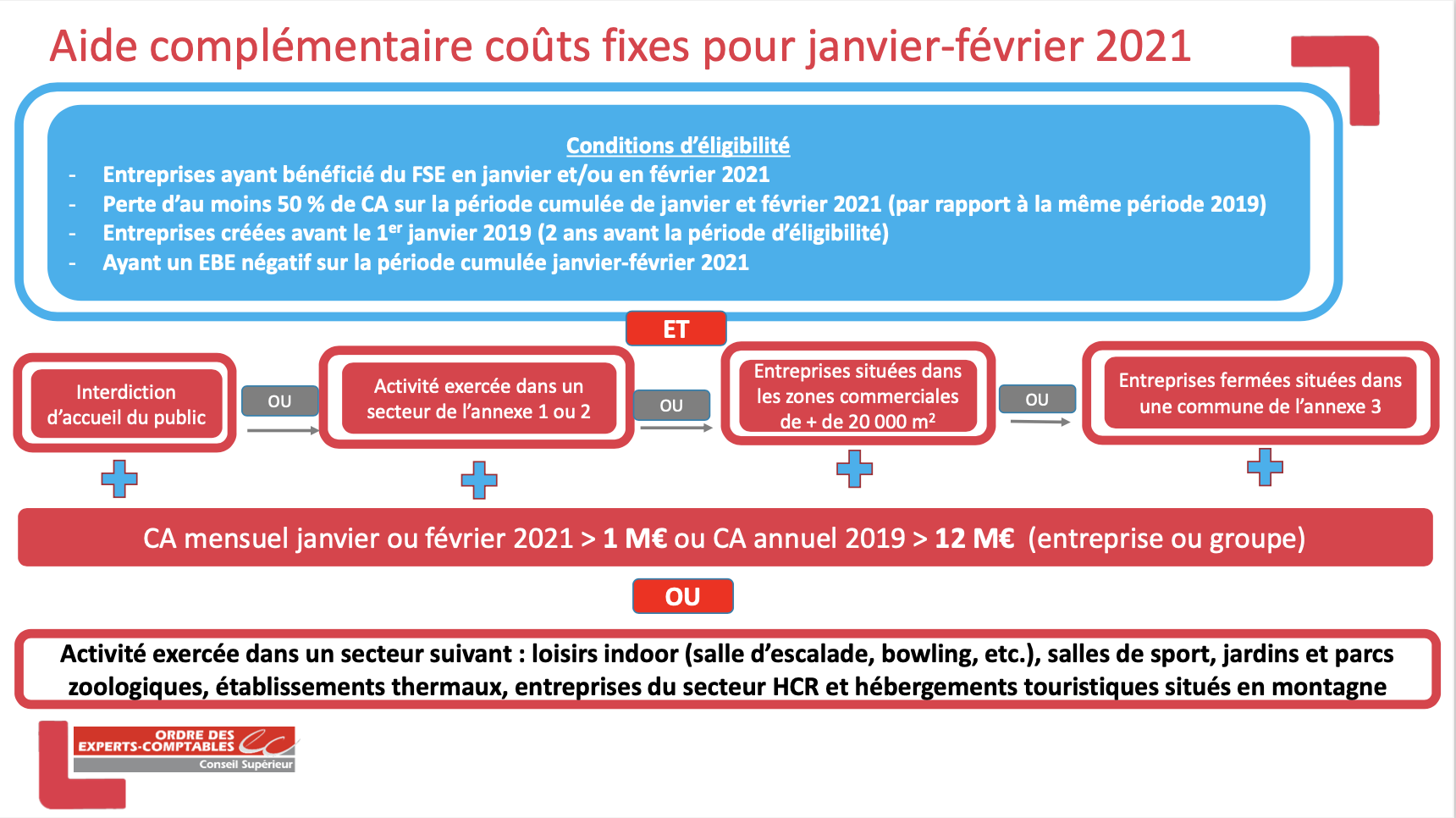

Ce nouveau dispositif s’adresse aux entreprises faisant l’objet d’une interdiction d’accueil du public ou appartenant aux secteurs du « plan tourisme » (listes S1 et S1 bis) ou ayant au moins un de leurs magasins de vente situé dans un centre commercial de plus de 20 000 m2, faisant l’objet d’une interdiction d’accueil du public et qui répondent à toutes les conditions suivantes :

créées avant le 1er janvier 2019 pour l’aide au titre des mois de janvier et février, avant le 28 février 2019 pour l’aide mars-avril, avant le 1er avril 2019 pour l’aide mai-juin,

avoir perdu plus de 10 % de son chiffre d’affaires en 2020 par rapport à celui de 2019,

réalisant plus d’1 M€ de chiffre d’affaires mensuel ou 12 M€ de chiffre d’affaires annuel,

justifiant d’une perte d’au moins 50 % de chiffre d’affaires et éligibles au fonds de solidarité en janvier 2021 ou en février 2021,

ayant un excédent brut d’exploitation négatif sur la période janvier-février 2021.

Par ailleurs, parce que certaines petites entreprises ont des coûts fixes plus élevés et que la moyenne et insuffisamment couverts par le fonds de solidarité, le dispositif sera ouvert aux entreprises des secteurs suivants sans critère de chiffre d’affaires (mais répondant aux deux autres conditions) :

les loisirs indoor (salle d’escalade, bowling, etc.),

les salles de sport,

les jardins et parcs zoologiques,

les établissements thermaux,

les entreprises du secteur HCR et les résidences de tourisme situées en montagne.

Quelles sont les conditions à respecter ?

Les entreprises doivent justifier pour janvier ou février 2021 d’un CA mensuel de référence :

Supérieur à un 1M€,

Ou d’un CA annuel 2019 > 12M€,

Ou elles font partie d’un groupe dont le CA annuel 2019 > 12M€

Les entreprises qui respectent les conditions de CA doivent également :

Être interdites d’accueil du public de manière ininterrompue au cours d’au moins un mois calendaire sur la période janvier- février ;

Ou exercer leur activité principale dans le commerce de détail et au moins un de leurs magasins de vente situé dans un centre commercial comportant un ou plusieurs bâtiments dont la surface commerciale utile est ≥à 20000 M2, a fait l’objet d’une interdiction d’accueil du public sans interruption pendant au moins un mois calendaire sur la période de janvier – février ;

Ou exercer leur activité principale dans un secteur mentionné à l’annexe 1 ou à l’annexe 2 du décret du 30 mars;

Pour les entreprises qui exercent une activité mentionnée à l’annexe 1 du décret n°2021-310 du décret du 24 mars 2021, soit :

Restauration traditionnelle dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 ;

Hôtels et hébergements similaires dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 ;

Hébergements touristiques et autres hébergements de courte durée dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 ;

Gestion d’installations sportives couvertes et activité des centres de culture physique ;

Autres activités récréatives et de loisirs en salles couvertes ;

Gestion des jardins botaniques et zoologiques ;

Etablissements de thermalisme ;

Activités des parcs d’attractions et parcs à thèmes.

Calcul du montant de l’aide

Le calcul de cette aide aux entreprises est basé sur les pertes brutes d’exploitation (EBE), soit les recettes desquelles sont déduites les charges d’exploitation de l’entreprise. Les charges financières et les dotations aux amortissements ne sont pas prises en compte dans l’assiette de l’aide.

Le dispositif est calibré pour couvrir 70 % des pertes d’exploitation pour les entreprises de plus de 50 salariés et 90 % des pertes d’exploitation pour les entreprises de moins de 50 salariés, dans la limite de 10 M€ sur le premier semestre de l’année 2021.

Le dispositif est calibré pour couvrir 70 % des pertes d’exploitation pour les entreprises de plus de 50 salariés et 90 % des pertes d’exploitation pour les entreprises de moins de 50 salariés, dans la limite de 10 M€ sur le premier semestre de l’année 2021.

La somme sera perçue sur le compte bancaire que l’entreprise aura renseigné au moment de sa demande d’aide du Fonds de Solidarité.

Attention ! L’aide n’est versée que si l’EBE cumulé sur les deux mois est négatif.

Comment bénéficier de l’aide ?

À compter du 31 mars 2021 : les entreprises éligibles pourront déposer leur demande pour les mois de janvier et février 2021 à partir de leur espace professionnel sur le site impots.gouv.fr. Une attestation de leur expert-comptable sera exigée (voir les justificatifs demandés ci-dessous).

À compter du mois de mai 2021 : pour les demandes pour les mois de mars et avril 2021.

À compter du mois de juillet 2021 : pour les demandes pour les mois de mai et juin 2021.

Quels justificatifs sont demandés ?

une déclaration sur l’honneur attestant que l’entreprise remplit les conditions d’éligibilité à l’aide et que les informations déclarées sont exactes ;

une attestation d’un expert-comptable sur laquelle figurent :

- l’excédent brut d’exploitation de la période éligible,

- le chiffre d’affaires réalisé sur la période éligible,

- le chiffre d’affaires réalisé pour chacun des deux mois considérés de l’année 2019,

- le numéro de formulaire de l’aide reçue au titre du fonds de solidarité pour chacun des deux mois de la période éligible. Si l’entreprise ne pouvait pas en bénéficier pour l’un des deux mois, l’expert-comptable doit attester qu’elle ne remplissait pas les critères demandés,

- le numéro professionnel de l’expert-comptable,

- le cas échéant, si l’entreprise appartient à un groupe, les noms, raisons sociales et adresses des sociétés du groupe ;

le calcul de l’excédent brut d’exploitation ;

la balance générale 2021 pour la période éligible et 2019 pour la période de référence.

Quelle est la date limite de dépôt de la demande ?

En principe, dans un délai de 15 jours à compter du versement du fonds de solidarité.

Mise à jour du 3 avril 2021 : eu égard aux difficultés pratiques posées par le délai de 15 jours pour faire la demande d’aide complémentaire pour couvrir les coûts fixes des entreprises, le gouvernement a décidé de prolonger ce délai pour le passer à 30 jours à compter du versement de l’aide au titre du fonds de solidarité pour le compte du mois de février 2021 (source).

Si l’entreprise est éligible au FSE au titre du mois de février 2021, elle dépose sa demande d’aide complémentaire au titre de la période de janvier/février 2021 dans un délai de quinze jours après le versement de l’aide du fonds de solidarité au titre du mois de février 2021.

Si l’entreprise n’est pas éligible au FSE en février 2021 mais en a bénéficié en janvier 2021, l’entreprise a un mois après la publication du décret pour déposer sa demande, soit jusqu’au 25 avril 2021.

Le tableau récap’ (période janvier – février 2021)